前回の修正バリュー平均法:積み立て額決定方法の改良の記事では、バリュー平均法、および、積み立て額の決定方法を変更した修正バリュー平均法などを比較してみました。

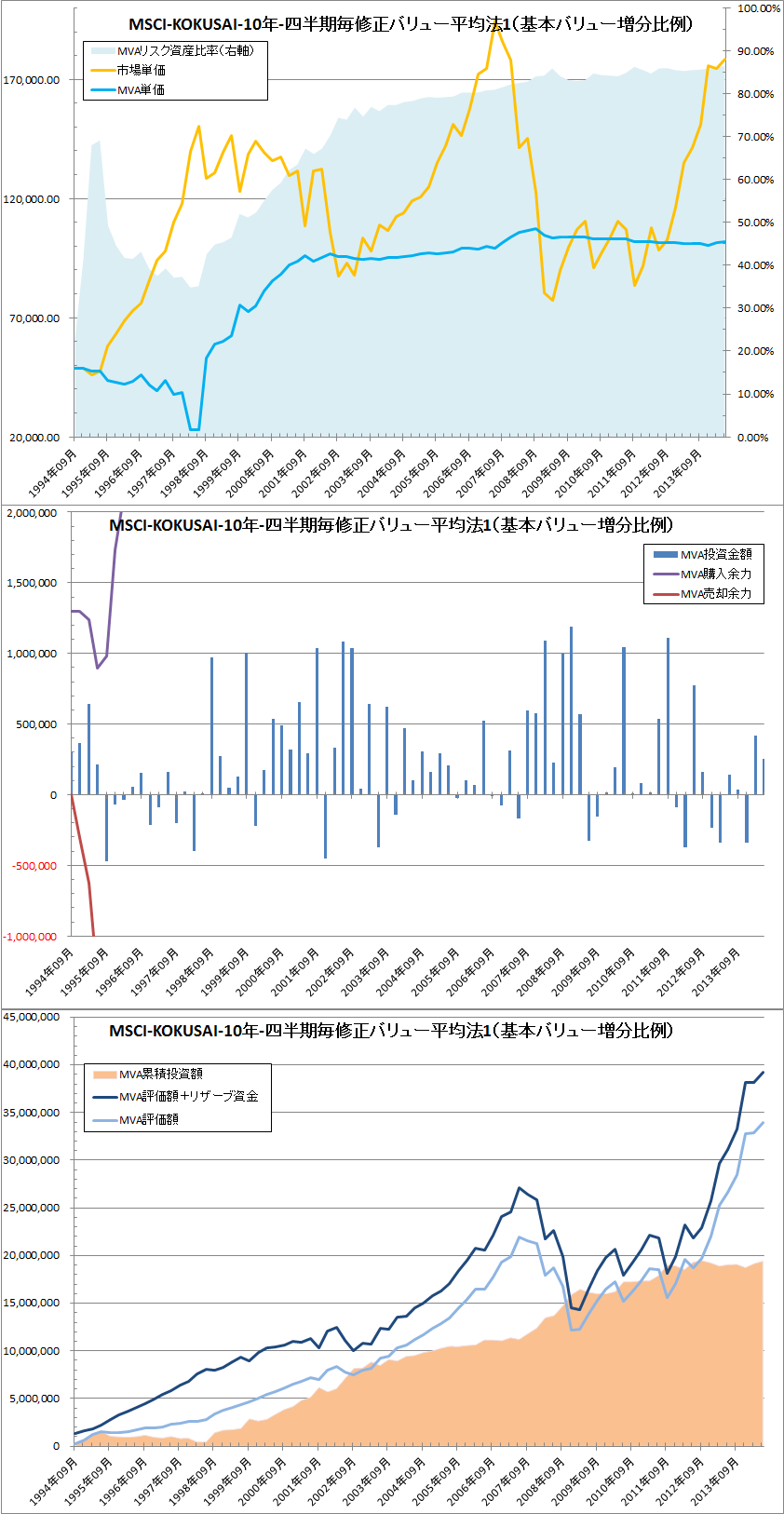

積み立て額の決定方法を変更した修正バリュー平均法では、バリュー平均法の特徴を引き継いでいることが確認できたものの、資産総額が増えるにつれ毎期の積み立て額調整の効果が希薄化してしまうということがわかりました。

また、バリュー平均法、修正バリュー平均法に共通して、待機資金を持つことによる機会損失の問題があることがわかっています。

バックテスト対象のTOPIX、MSCI-KOKUSAIとも、最後に大きく上昇していたためその影響が、悪い方向に顕著に表れていました。

この記事では、リスク資産と待機資金の比率の変化に着目して、バリュー平均法、修正バリュー平均法の挙動の詳細や、機会損失の原因を探ってみます。

リスク資産と待機資金の比率の変化

修正バリュー平均法:積み立て額決定方法の改良と同じ条件で、リスク資産の比率の変化をみてみます。

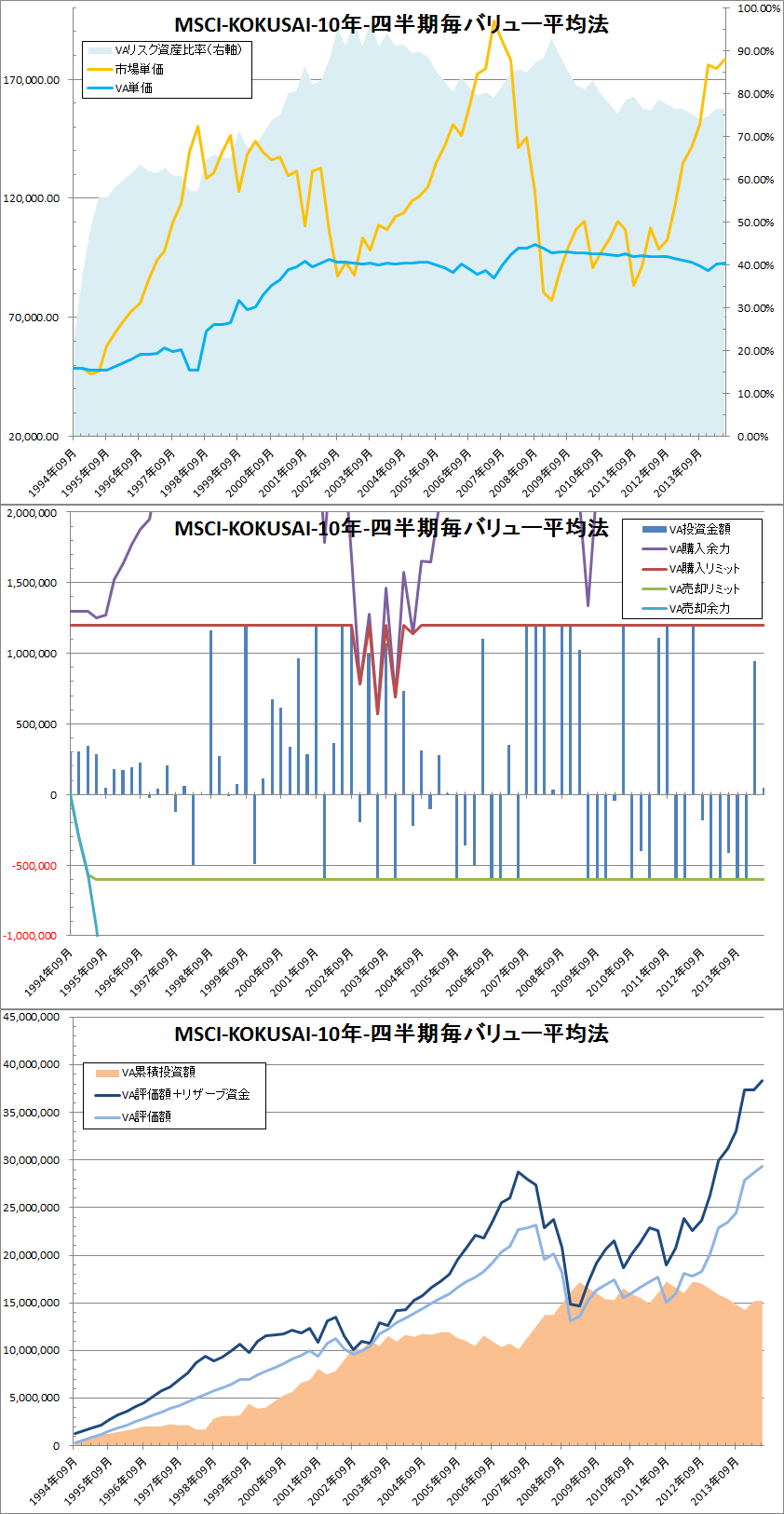

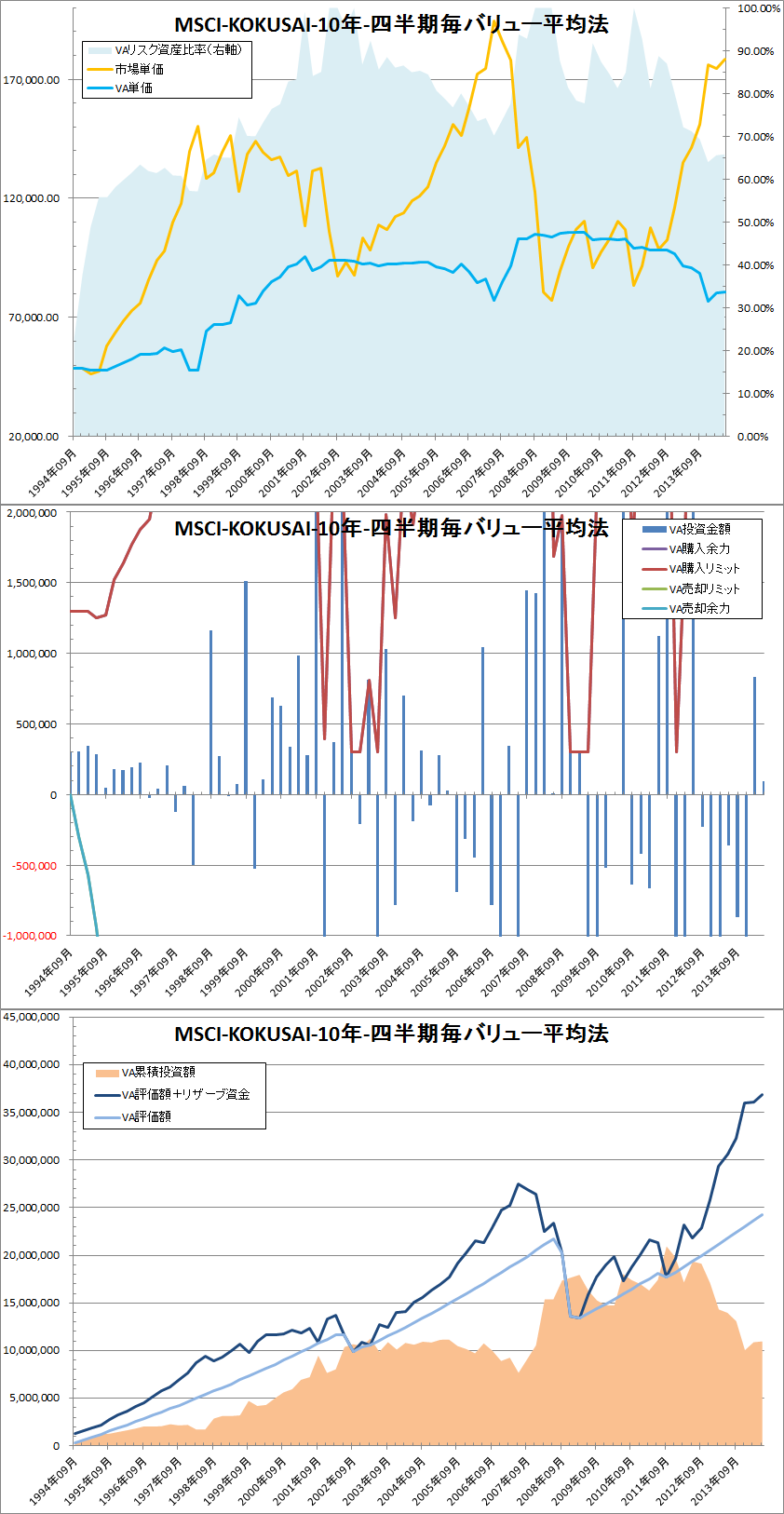

バリュー平均法については、売買金額に制限(-2C~4C)を付けた場合と、上限をなくした場合の双方を見てみます。

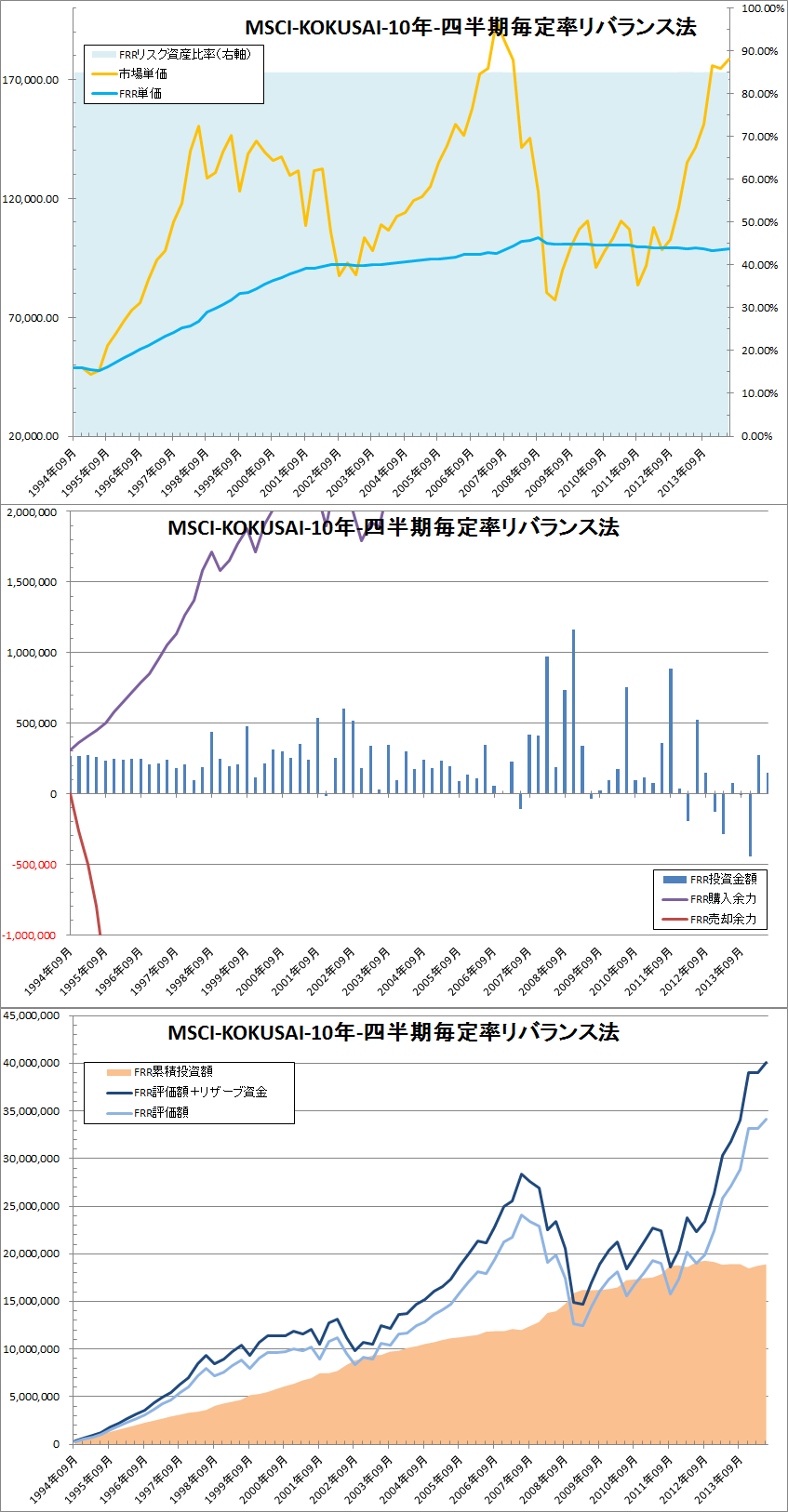

比較のため、定率リバランス法=リスク資産と待機資金の割合が一定になるよう毎期積み立て(購入または売却)を行った場合もみてみます。

バックテスト対象データは、傾向をつかめれば十分ですのでMSCI-KOKUSAI四半期毎のみとしています。

バリュー平均法(売買金額制限あり:-2C~4C)

{kind=link}

バリュー平均法(売買金額制限なし)

{kind=link}

修正バリュー平均法

{kind=link}

定率リバランス法(リスク資産比率=85%)

{kind=link}

考察

売買金額制限付きのバリュー平均法、積み立て額の決定方法を変更した修正バリュー平均法は資産総額が増えるにつれ、積み立て金額調整の効果が希薄化しており、リスク資産比率の変化が小さくなっています。その結果、売買金額制限付きのバリュー平均法では低めのリスク資産比率を引き継いだまま最後のマーケットの急上昇を迎え機会損失となっています。

他方、売買金額制限なしのバリュー平均法では、売買金額の変動が大きいため、よりダイナミックにリスク資産比率が変化しています。

しかし、数期にわたり継続してマーケットが下落するケース(リーマンショックの2008年9月、12月)では、最初にまとめて購入=大幅にリスク資産比率を上昇させ、待機資金が枯渇してしまい(投資に回せる金額の制約があるため)、さらなる下落時についていけずに結果としてパフォーマンスを悪化させています。

逆に、数期にわたり継続してマーケットが上昇するケース(2011年12月から)では、まとめて売却=大幅にリスク資産比率を減らしており(約20%)、その結果、最後のマーケットの上昇で機会損失となっています。

バリュー平均法は、直近のリターン実績に基づき積み立て金額を変更することにより、毎期、リスク資産と待機資金のリバランスを行い、間接的にリスク資産比率を変化させています。バリュー平均法の効果がこのリバランスによりもたらされているならば、ルールにより、積み立て金額を変えて間接的にリスク資産比率を変えるよりも、直接、目標とするリスク資産比率を制御・変化させるようにしたほうが、投資家の意思やリスクに対する考え方をより的確にルールに反映させ、納得感のある結果を得ることができそうです。

今後は、このリスク資産比率を変化させることについて掘り下げて考えてみたいと思います。