前回までの記事では、バリュー平均法を実践するうえでの課題に対する対策として、修正バリュー平均法を検討しました。

参考記事

オリジナルのバリュー平均法の、毎期の積み立ての調整額が保有するリスク資産評価額に比例する点を、固定金額に比例するよう変更するというのが、前回の修正バリュー平均法のポイントです。

修正バリュー平均法の結果サマリーは以下の通りです。

- 積み立て金額の調整による(コスト平均法と比較した)リターン向上効果は、オリジナルに比べるとマイルドになる。

- 保有リスク資産評価額が積みあがってくると、アルゴリズムによる積み立て額調整の効果が希薄化してしまう。

- 資金が枯渇する、投資行動の意味を把握しにくいという問題はそのまま残る。

- バックテストに利用したマーケットデータはいずれも、最後に価格が大きく上昇しているためコスト平均法と比較して、機会損失(儲け損ない)が目立つ結果となっている。

修正バリュー平均法を検討することにより、多くの知見を得ることができましたが、課題も多く、残念ながらそのままでは実践にはたえません。

この記事では、バリュー平均法の本質である「直近のリターン実績により、待機資金(キャッシュポジション)とリスク資産をリバランスしてリターン向上・リスク低減を図る」にフォーカスしたアレンジ手法→修正バリュー平均法ver.2を検討します。

修正バリュー平均法ver.2の考え方

バリュー平均法の本質は「直近のリターン実績により、待機資金(キャッシュポジション)とリスク資産をリバランスしてリターン向上・リスク低減を図る」点にあります。

リスク資産評価額と、リターン実績と期待リターンの乖離の程度をもとに、毎期の積み立て金額を算出、つまり、リバランスの程度は間接的に制御されており、投資行動の意味やリバランスの程度を理解しにくいという問題があります。また、一回の下落で追加投入用の資金が枯渇することもあり、パフォーマンスの劣化の原因となっていました。

修正バリュー平均法ver.2では、「本質はリバランスである」にフォーカスし、直近のリターン実績に応じてリスク資産と待機資産の比率を直接操作し、リバランスを制御します。

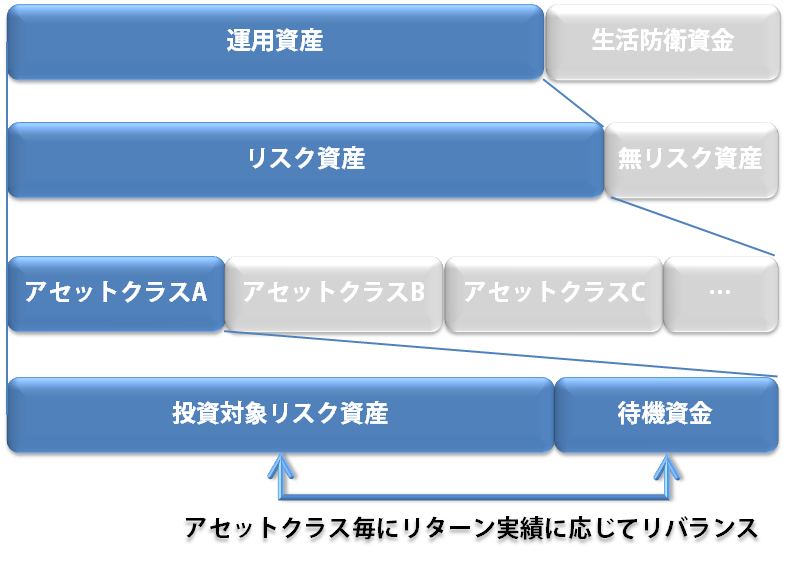

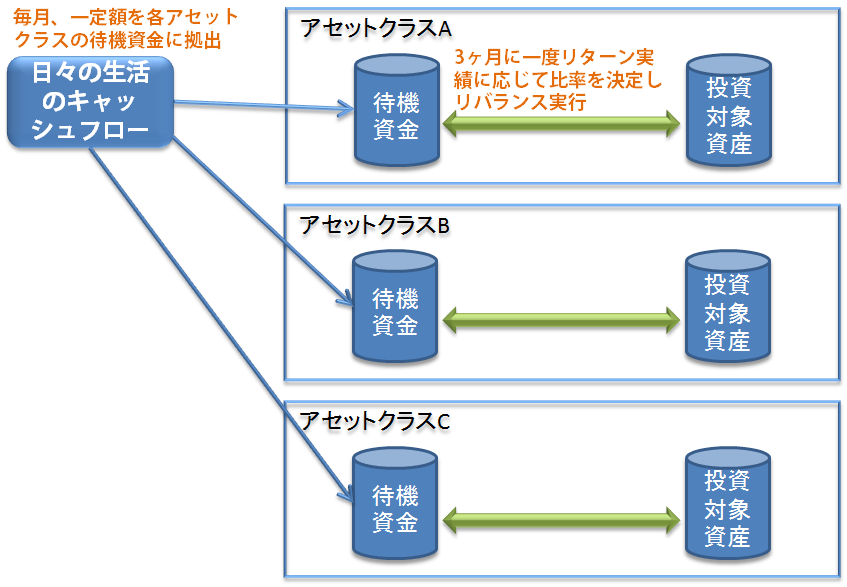

具体的には、以下の図のように、資産をとらえ、積み立てとリバランスを実行します。

資産の構造と分類(静的なView)

積み立てフロー(動的なView)

ポイントは以下の通りです。

- 各アセットクラス内に、「投資対象資産」と「待機資金」のプールを設ける(オリジナルのバリュー平均法と同様)

- 毎月、一定額を待機資金プールに拠出する。取りうるリスクの範囲内で一定額を積み立てるという点でコスト平均法と同様

- 3ヶ月に一度程度の周期(バリュー平均法的に望ましいとされている周期)で、直近のリターン実績にもとづき、目標とする投資対象資産と待機資金の比率を決定し、売買執行してリバランスする

- 投資対象資産と待機資金の比率によるフォーミュラ投資手法になるため、資金枯渇という概念がなくなる。かわりに投資対象資産の比率が100%になり飽和した状態となる。

- 直接、資産の比率を制御してリバランスするため、各種ルール・パラメタ設定と結果の対応が把握しやすい。結果として、投資家個人の考え方・意向に沿った運用をしやすくなる

実践にあたり、カギになるのが、投資対象資産と待機資金の比率の決定方法で、それこそいくらでもパターンはありえます。

修正バリュー平均法ver.2が使い物になるかどうかあたりを付けることを目的とし、シンプルにします。

具体的には

- 初期比率

- 上限比率

- 下限比率

- リターン実績から比率の変化量を算出するための関数

を定め、毎期の売買執行=リバランス実行のタイミングで比率の変化量を計算し、前回決定した比率に加え、上限比率、下限比率でクリップして当期の目標比率とします。

初期比率70%、上限比率100%、下限比率0%とします。

リターン実績から比率の変化量を算出するための関数は、「リターン実績と固定値の複数パラメタから変化量を算出」するだけの単純なものにします。

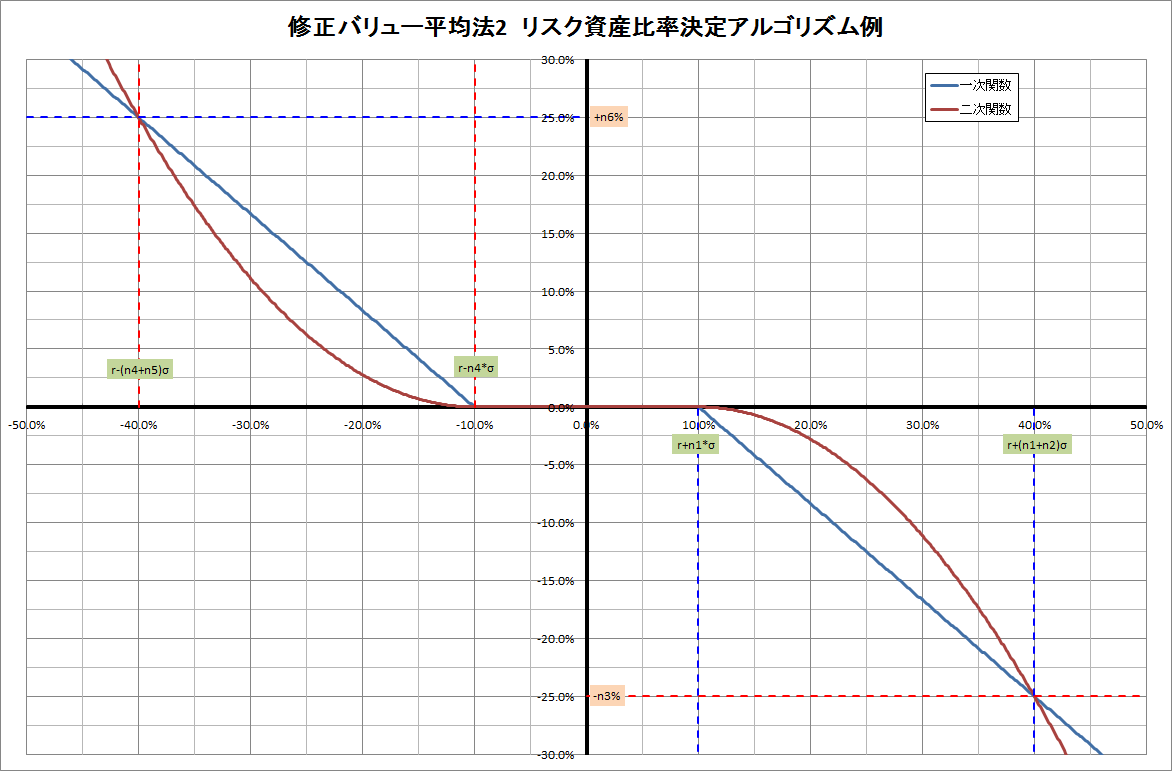

以下のグラフのようなイメージです。横軸がリターン実績(見やすさのため、期待リターンrは0%としています)、縦軸がリスク資産の比率の変化量です。

- 値の持つ意味を理解しやすくするため、投資対象資産のリスク(ボラティリティ)と対応付けて、関数・パラメタを設定する

- 投資対象資産の期間あたりのリターン標準偏差σを年率20%とおき、ばらつきが期間内で一様であると仮定して3ヶ月毎のσ=10%とおく。

参考記事:リターンとリスクの年率換算方法 - リターン実績が、期待リターンr±σの範囲に収まっている場合は、比率の変更はしない。

- リターン実績がr±σの範囲を超えた場合は、r±4σとなった時に25%それぞれの方向に変化させるような一次関数もしくは二次関数で求める。

- 関数を変更しやすくなるようグラフ中にあるように定数部分をパラメタ化している。このグラフの場合

これらのパラメタは、リーマンショッククラスのマーケットの下落があった時に、リスク資産比率を+25%して、あと5%くらいの余力を残せるくらい、をイメージして深く考えずに設定したものです。

1か月単位でマーケットの実績データをみると、「ばらつきが期間内で一様」という仮定には無理がありそうで、このあたりは詳細な分析が必要と考えています。

グラフでは一次関数と二次関数の例を示していますが、二次関数版だと、r±2σのリターン実績での比率変化量が控えめに感じられるので、今回のバックテストでは一次関数を使います。

修正バリュー平均法ver.2に検討の価値があることが確認されたのち、様々なルール・関数・パラメタで、特性を詳細に分析します。

なお、このルールはパラメタを調整することにより、コスト平均法の積み立て方法になる、つまり、コスト平均法を包含します。初期比率を100%、変化量を常に0%としたフルインベストメント状態がコスト平均法に相当します。

バックテスト

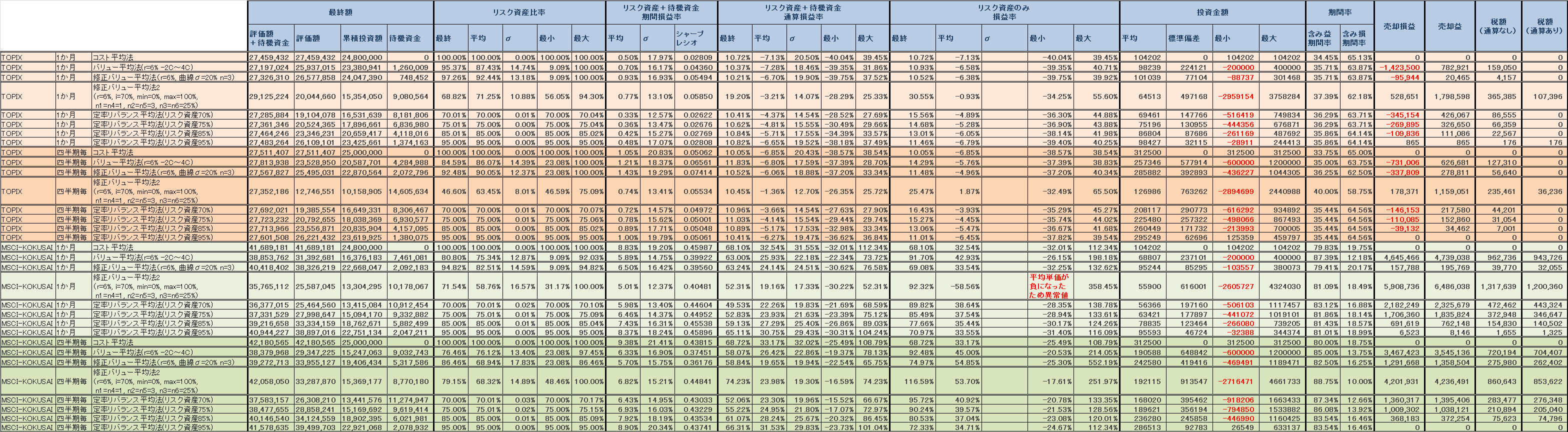

ここまでに設定したルール・パラメタで、バックテストを行います。対象マーケットデータや条件などはこれまでと同様です。各テストの結果のまとめ方を変更しているのでご注意ください。項目が多くなり表は大きくなってしまっていますが、以前より多くの観点から比較ができるようになっています。

今回は、使い物になるかの一次調査という位置づけなので、修正バリュー平均法ver.2のパラメタは上記の1通りとしています。

各積み立て方法の比較

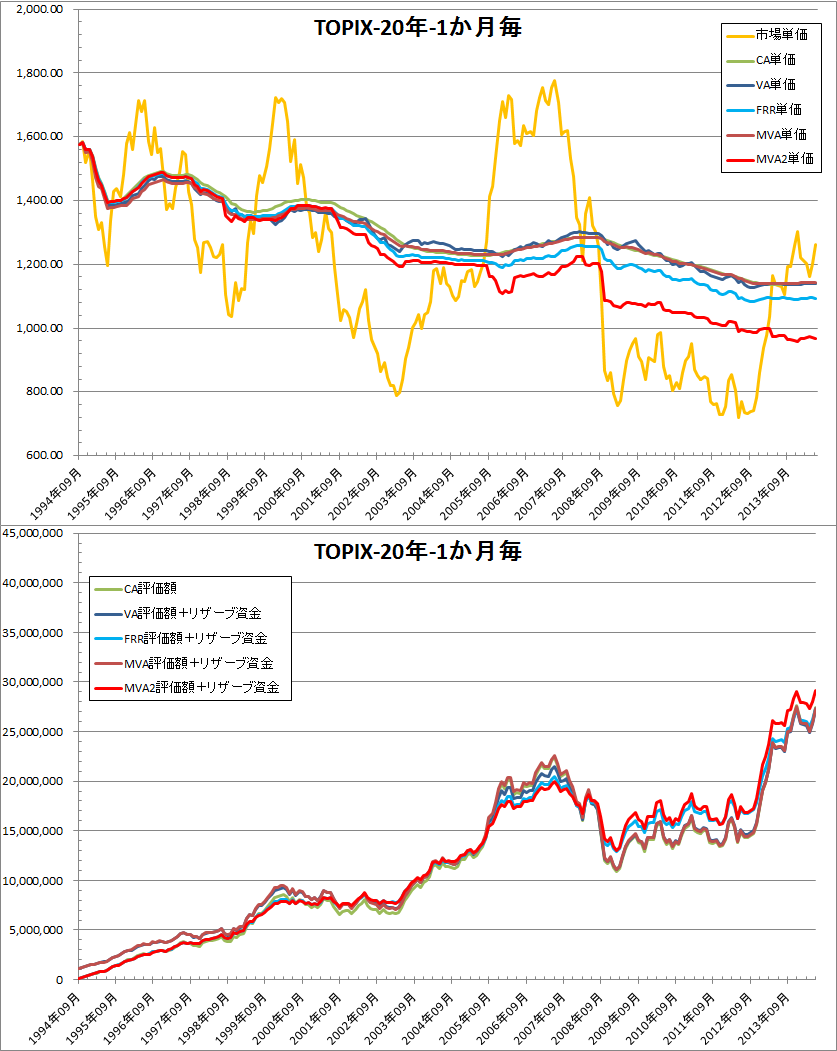

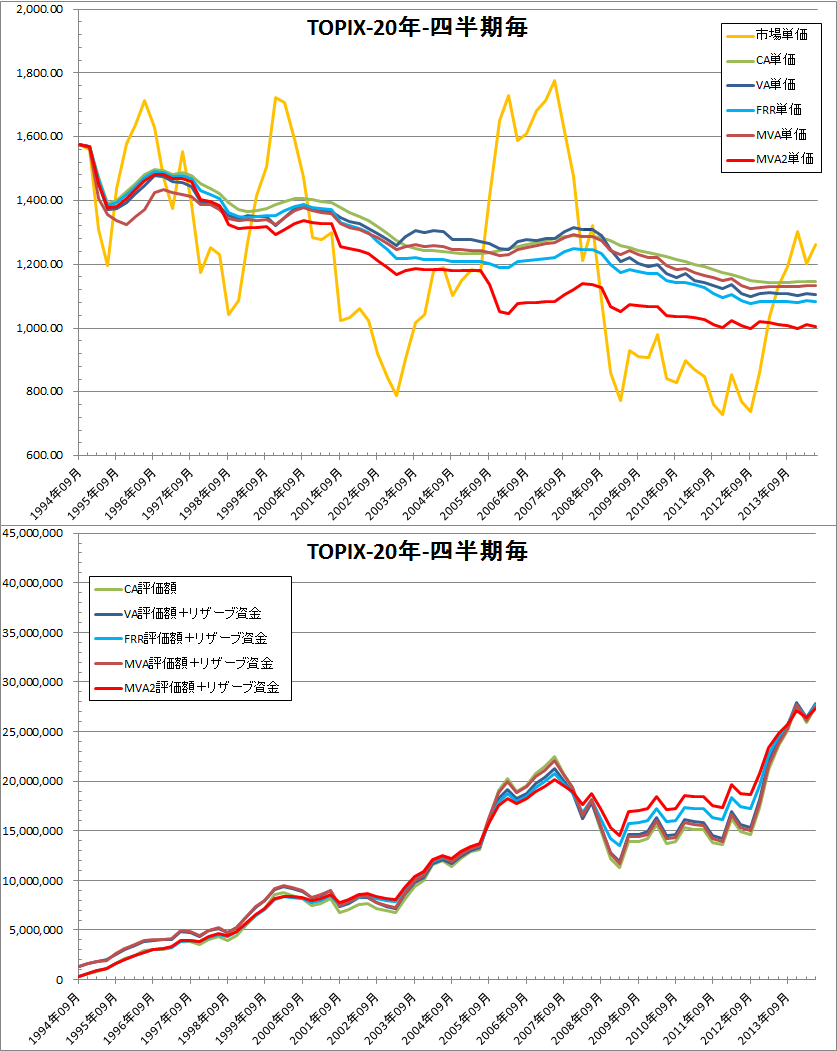

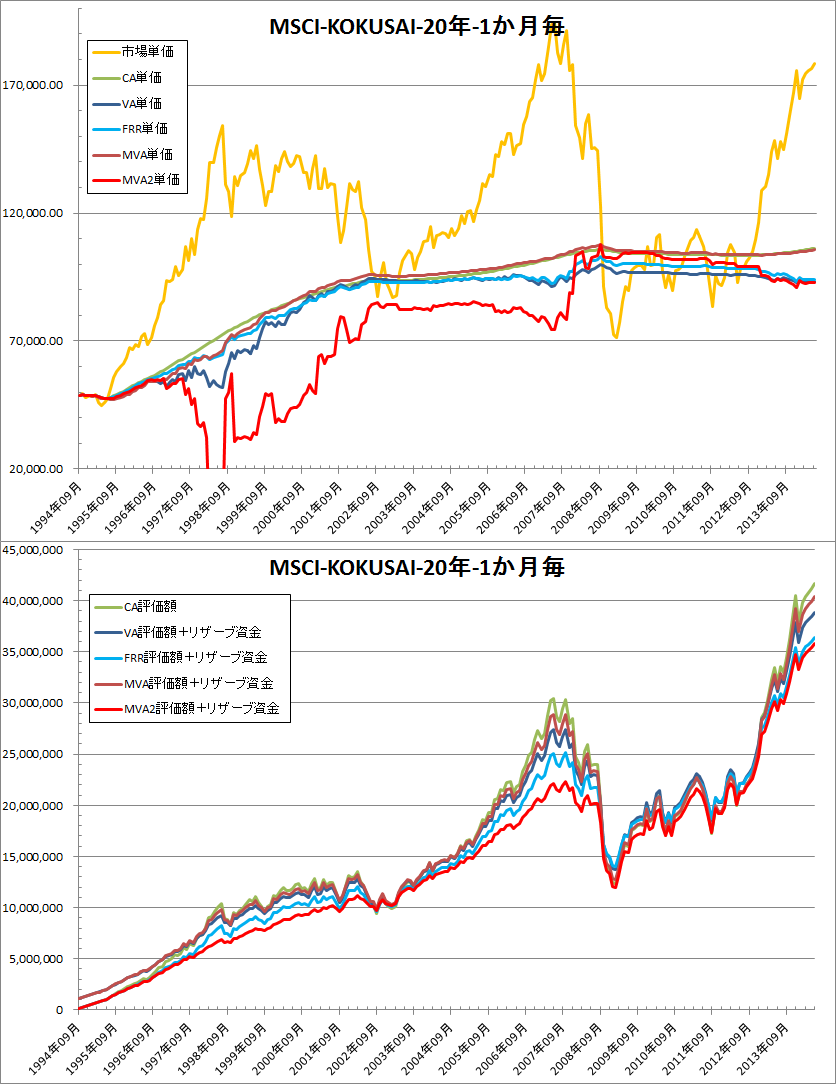

- 同程度の固定のリスク資産比率でリバランスする定率リバランス法と比べリスクが低くなっている

- TOPIX、MSCI-KOKUSAIとも1か月毎と3ヶ月毎とで最終のリスク資産比率が大きく異なっている。いずれのマーケットも最後に大幅な上昇をしているため、最終的な合計金額はリスク資産比率が高いものが多くなっている。今回は最後に上昇しているため結果として機会損失(儲け損ない)になっているが、マーケットの動きが逆なら、損失回避になる。

- 比率を操作する=比率を変化させるときは、売買金額は資産総額全体の割合で決まるのでやはり大きくなる

が特に気づいた点です。

次にグラフで見てみます。

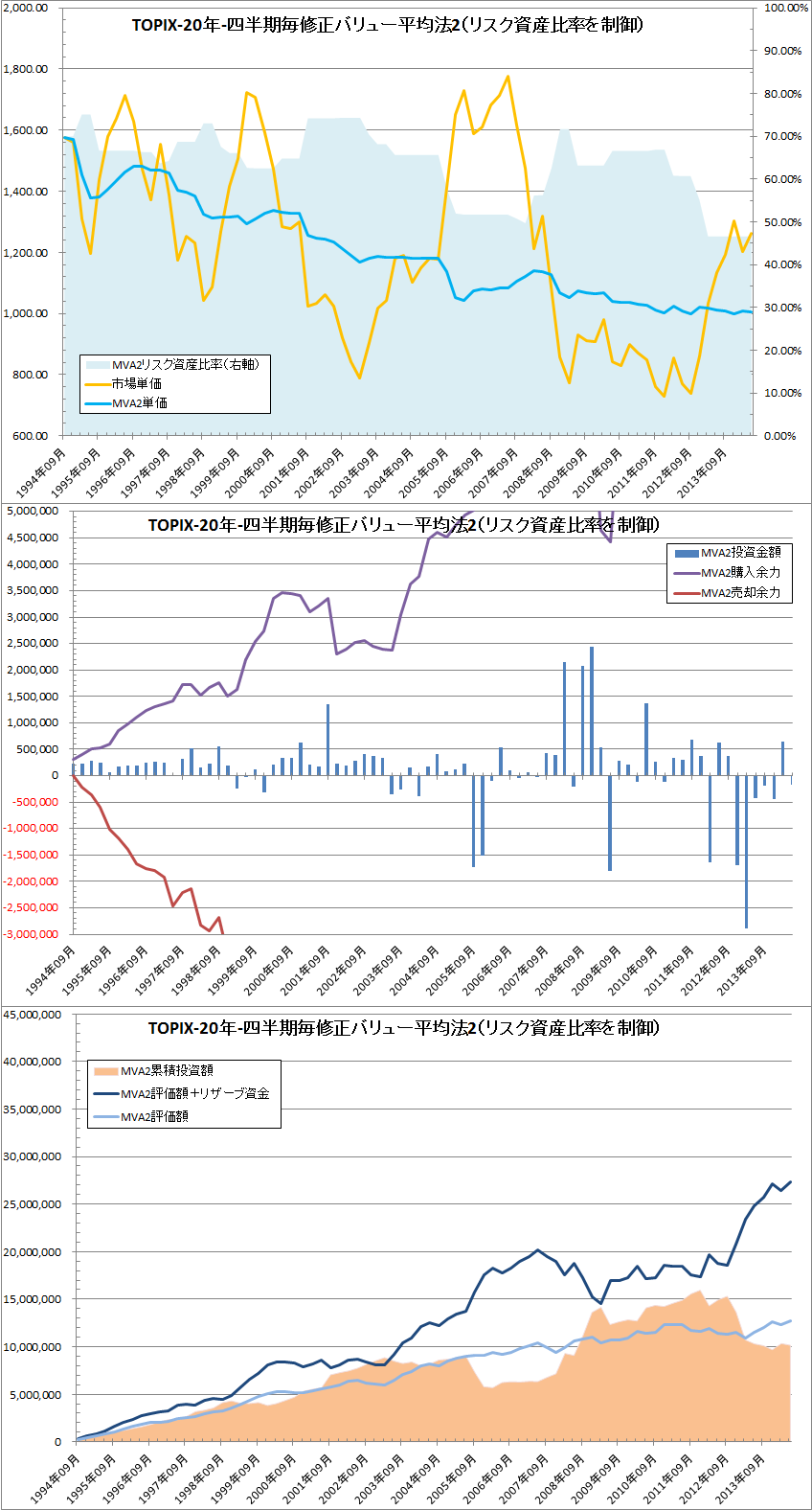

TOPIXでの比較

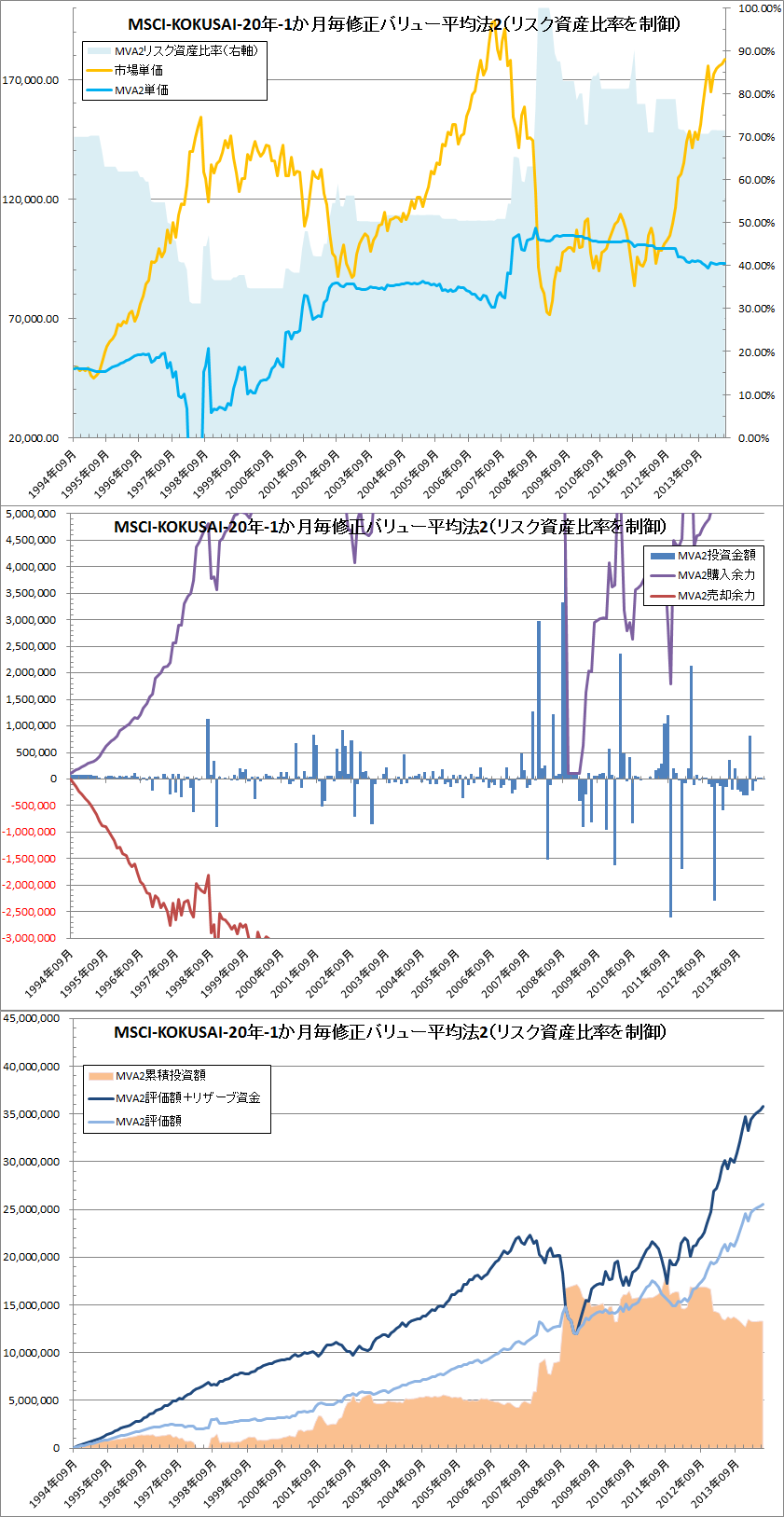

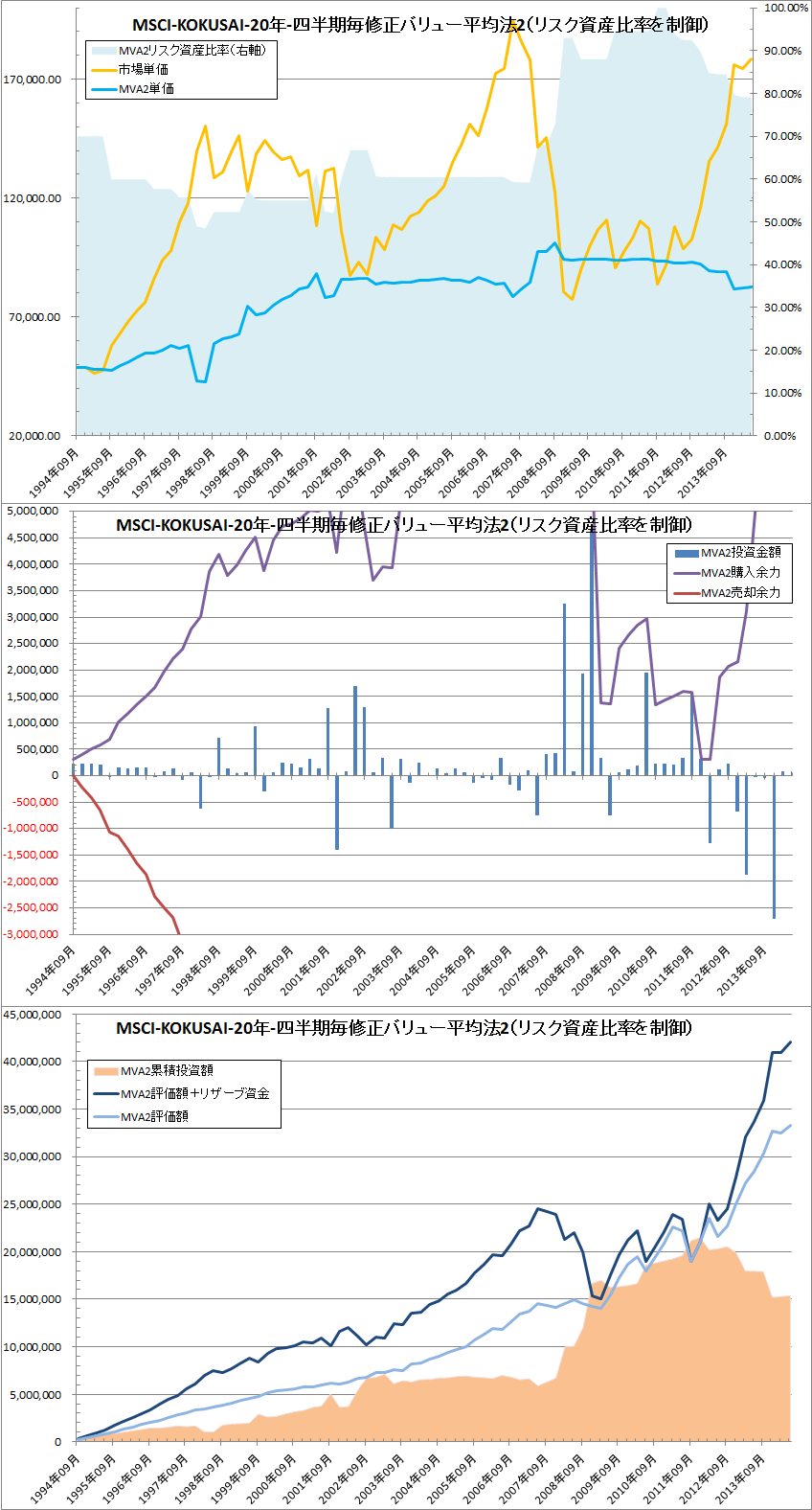

MSCI-KOKUSAIでの比較

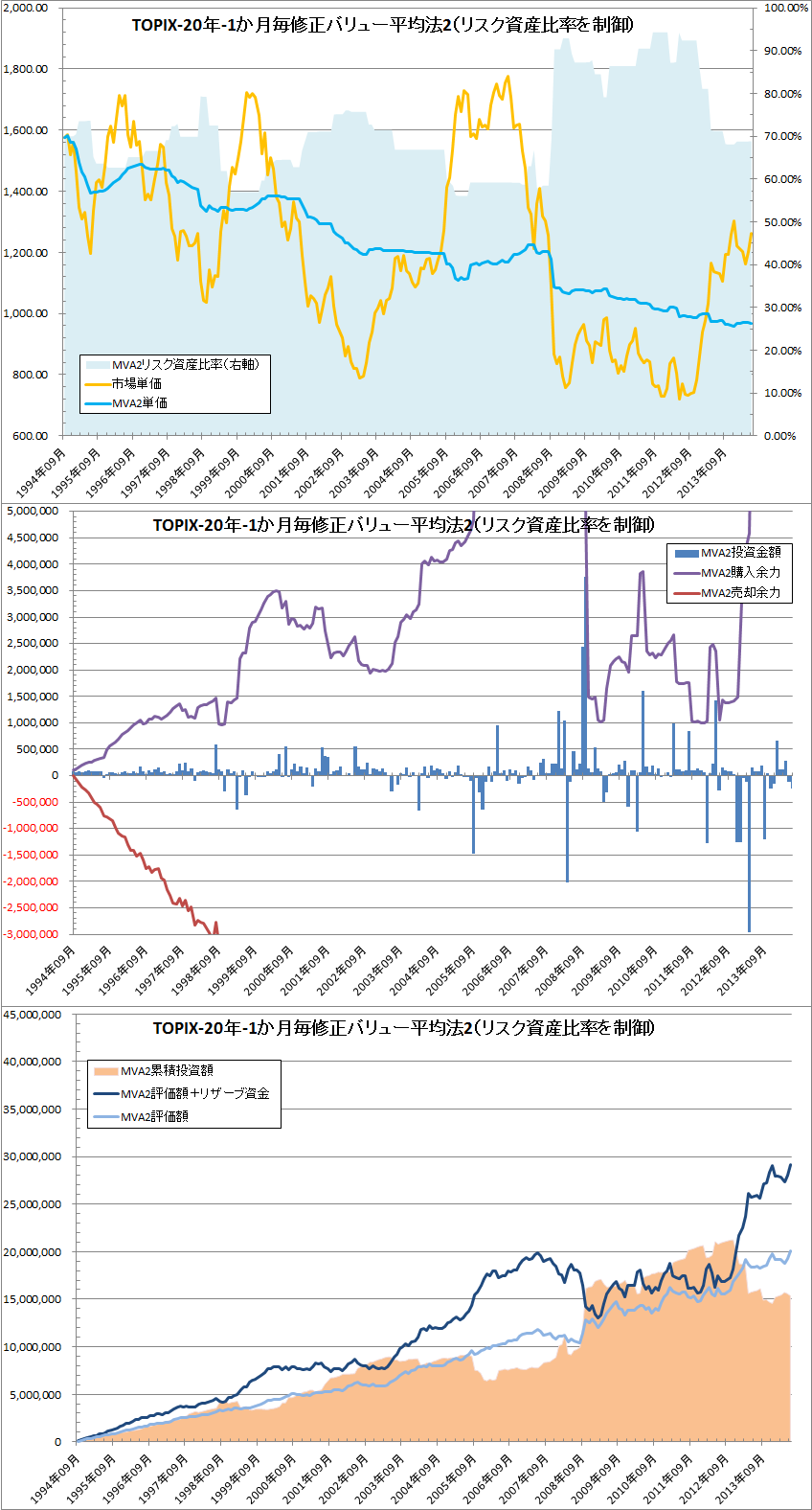

修正バリュー平均法ver.2の詳細

修正バリュー平均法ver.2での平均購入単価、資産比率の動きが非常にダイナミックな点が特徴的です。

考察

所感・気づいた点をまとめます。

- ごく簡単に定めたルール・パラメタのみの結果だが、平均購入単価の下がり方、TOPIXでリーマンショックの時に含み損がない(3ヶ月毎)もしくはわずかで済んでいる(1か月毎)点、結果的にうまくはまったMSCI-KOKUSAI(3ヶ月毎)の結果、資産比率、累計投資資金のダイナミックな動きなどを見ると、私としては非常に高いポテンシャルを感じる。

- 当然のことではあるがリスク資産比率を決める各種ルール・パラメタの結果に与える影響が大きい。

- 修正バリュー平均法ver.2では、ルール・パラメタの意味が直観的に理解可能かつ制御可能なため、各投資家個人の意向・考え方を反映させやすく、納得して実践できる点が、オリジナルのバリュー平均法・前回の修正バリュー平均法に対するアドバンテージ

- 積み立て投資の流れが、定期的に一定額拠出→比率を決定しリバランス実行、の2段階になっている点がメンタル面の負担を軽減する。

- 投資対象リスク資産に投入する資金量の観点では、コスト平均法は常にフルインベストメントであるのに対し、修正バリュー平均法ver.2の場合、比率が100%になって初めてフルインベストメントになる。これはオリジナルのバリュー平均法でも同様であるが、修正バリュー平均法ver.2は直観的に理解できるおかげで心理的な負担は軽くなり、機械的に実行しやすい。

- たとえば、マーケットが、そうめったにない(はずの)-4σ下落したので、リスク資産比率を25%増やす。その結果として今季はXXX円分の投資が必要と、段階的に把握することができる。

- どんな値動きにもうまく働くようなルール・パラメタはありえない、つまり、比率決定のためのルール・パラメタに普遍的な正解はない。理解しやすい点を活用して自分の考え方・意向に近くなるよう設定することが重要。

- そのためには、過去のマーケットの動き(変化の量とスピードなど)などの分析と把握がカギになる。過去大きくマーケットが動いた時を例にとり、どの様な投資活動であれば心地よいのか、という観点でルール・パラメタを決定するのがわかりやすく、納得感も高くなる。最終的な結果ではなく、心地よい・自分らしいという軸での評価が重要。

- これまでは、機会損失(儲け損ない)に対し敏感になっていたが、リバランスの観点から考えると、損失回避の裏返しであることに改めて気づく。取りうるリスクの範囲内での投資が大原則であり、そのなかで状況に応じて待機資金(キャッシュポジション)をとり、リスクの低減・リターンの向上を狙うのであれば、相応の機会損失(儲け損ない)は受容すべきであろう。

今後の方針

- 自分にとって心地のよいルール・パラメタを決定できるようになるために、過去のマーケットデータを調べてみる。変動の幅とスピードの観点で。

- その過程で、なぜバリュー平均法的な手法(ミーン・リバージョンを利用した手法)では3ヶ月ないし4ヶ月毎の投資が良いのかについて掘り下げて調べる。