初版の投資方針書(投資方針書 2014年6月27日)を記載してから、バリュー平均法の研究、修正バリュー平均法の検討、アセットアロケーション、活用する投資商品の見直しなどを行い、知識・理解が進んだため、投資方針書をブラッシュアップします。

主な変更点は以下の通りです。

- 当面、国内ETFの使用はやめ、投資信託で運用することにする。

- アセットアロケーションの見直し(株式クラス内の比率変更、日本債券クラスの組み込み)。

- 待機資金の概念を明確化。

- バリュー平均法の適用はメインの運用資産には適用せず、当面の間、実験用のサブ小規模運用資産への適用にとどめる。

- バリュー平均法の今後の検討方針の整理。

これらの変更点をふくめ、今回の投資方針をまとめるうえでおこなったいくつかの判断の背景や考えたことについて、後日別記事で取り上げたいと考えています。

この投資方針書を読んで、「あれ?どこかで見たことある」や「〇〇〇さんのに似ている!」と気づいた貴方、すごいです。そのとおり!ねらったわけではないのですが、アセットアロケーションや商品選定、売買執行方針まで、ものすごく似たものになりました。これもインデックス投資の良い特性、「再現性の高さ」ということで大目に見てください。回答は末尾に!

本記事に限らず、当ブログに記載されている内容に基づいて被った損害について一切の責任を負いかねます。投資判断は自己責任でお願いいたします。

投資方針書

2014年10月8日

森村ヒロ

目的

「子供に十分な教育を与えられるよう」、「ほどほどに余裕のある老後生活を過せるよう」、「セミアーリーリタイア(健康で活力のある若いうちに、生活の手段としての労働から、心豊かに楽しめる活動に重点を移す)」を目指して、長期投資を通じて資産形成を行う。

運用目標

全金融資産の購買力維持 = インフレ率の運用リターンを最低ラインとする。

投資方針

資本主義経済の成長・発展信じ、世界の経済活動全体に長期投資をする。具体的には、全世界の株式の低コストインデックスファンドを中心に長期積立投資する。

相場は短期・中期では波のように上ったり下ったりしながらも、長期的には成長する経済環境を前提とする。

自分には相場を読むことは絶対にできないということを常に自覚し、マーケットがどのような状態であっても淡々と投資を継続する。

自分のリスク許容度を把握し、リスク資産への投資がリスク許容度を超えることがないようにする。

リスク許容度については、年率で-3σのマイナスとなっても投資を継続できる範囲を目安とする。最悪、複数年連続して-3σのマイナスとなったとしても、日々のキャッシュフローに大きな変化がない限り日常生活が破たんしない範囲とする。

各種判断の基準・ルールをあらかじめ規定し、原則、ルールベースで投資判断を下すこととし、感情・主観に基づく投資判断は極力排除することとする。

「ギャンブル・ゼロサムゲームでは資産形成は不可能」、「個別ではなく全体に分散する」、「複雑で自分が理解できないもの、多くの仮定が必要なものには近づかない」の原則に基づき、FX、株式個別銘柄、コモディティ、REIT、現物、デリバティブには当面手を出さない。

FX については、将来的に外貨建て資産の為替リスクヘッジの手段として利用する余地を残す。よくよく勉強したうえで、安全・効果的に運用できる状態になったら、保有外貨資産と同額までを上限に、外貨売りポジションを持つ余地を残す。その際も判断のルールをあらかじめ規定し、不安や欲といった感情に流されずに機械的に実行できるようにする。

REITについては、今後勉強し、投資対象として妥当と判断できる場合にのみ活用することとする(現状では、知識・理解が十分でない)。

信用取引には手を出さない。

日々のキャッシュフローに大きな変化があった場合は躊躇せず生活防衛資金を活用する。突発的に多額の出費が必要になり、生活防衛資金でまかなえない、または、生活防衛資金でまかなうことが適切でない場合には、ちゅうちょせずに運用資産を取り崩す。

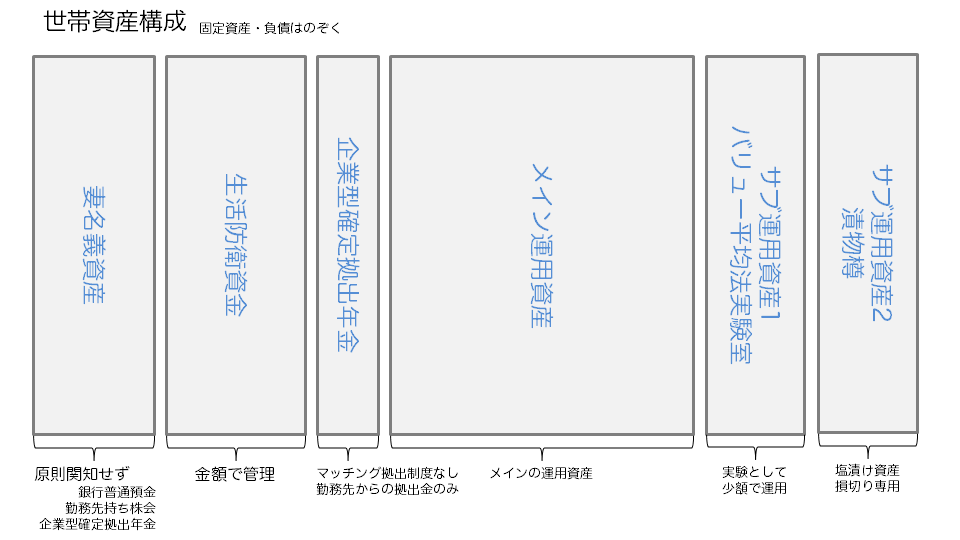

資産構成

世帯全体の資産を以下のようにとらえて管理する。

妻名義資産は、私の管理の対象外とする。妻の企業型確定拠出年金、勤務先持株会の資産は妻の年金資産扱い、残りの銀行預金は、妻の自由資産であるが、万が一の場合には世帯単位での生活防衛資金として拠出を依頼することも想定する。

生活防衛資金は、妻の資産の存在は考慮に入れず、2年間分の生活を維持できる金額を元本保証の日本円資産にて保持する。具体的には、日本円銀行預金、および、当面は個人向け国債変動10年を中心とする。

企業型確定拠出年金は、拠出額がきわめて少額かつ、マッチング拠出制度なしのため、管理コスト低減とトレードオフしてメイン運用資産とは分離独立して管理することにする。

メイン運用資産を、資産形成のためのメインの資産とする。

サブ運用資産1―バリュー平均法実験室は、バリュー平均法の実践・経験のための実験室的扱いの資産とし、まずは2年間限定でバリュー平均法にもとづき積み立て投資する。

サブ運用資産2―漬物樽は、昔に購入した日本株式個別銘柄の残り。プラスへの転換はほぼ見込めないため段階的に損切りを進めている資産(将来、損益通算できるようタイミングをずらして損切り中)。残りは2銘柄で、CY2015年初頭にすべて損切りしこの資産を解消することとする。

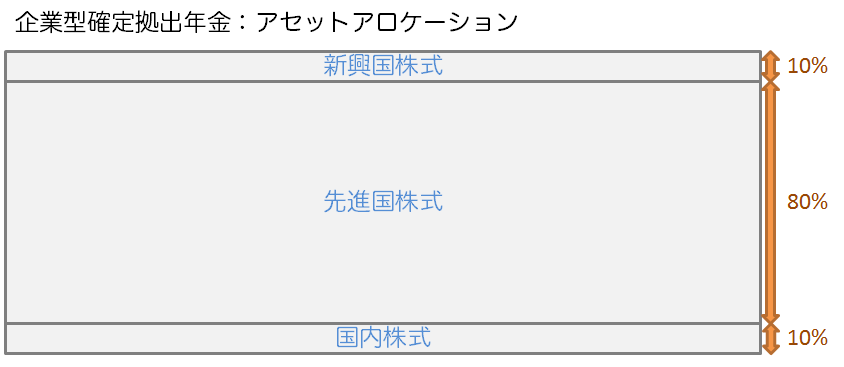

企業型確定拠出年金のアセットアロケーションとポートフォリオ

全世界の株式を、おおよそ時価総額ウェイトで保持することとする。細かい比率にはさほどこだわらず、2014年10月時点の時価総額を参考に、わかりやすく、国内:先進国:新興国=1:8:1とする。

期待リターンは約6%(年率)、リスク(リターン標準偏差)は約20%(年率)程度と見込む。

投資商品は、それぞれのアセットクラスに用意されているインデックスファンドを利用することとする(各クラス1つで選択の余地なし)。

- 国内株式クラス[TOPIX]―インデックスコレクション(国内株式)

- 先進国株式クラス[MSCI KOKUSAI]―インデックスコレクション(外国株式)

- 新興国株式クラス[MSCI Emerging Markets]―三菱UFJ DC新興国株式インデックスファンド

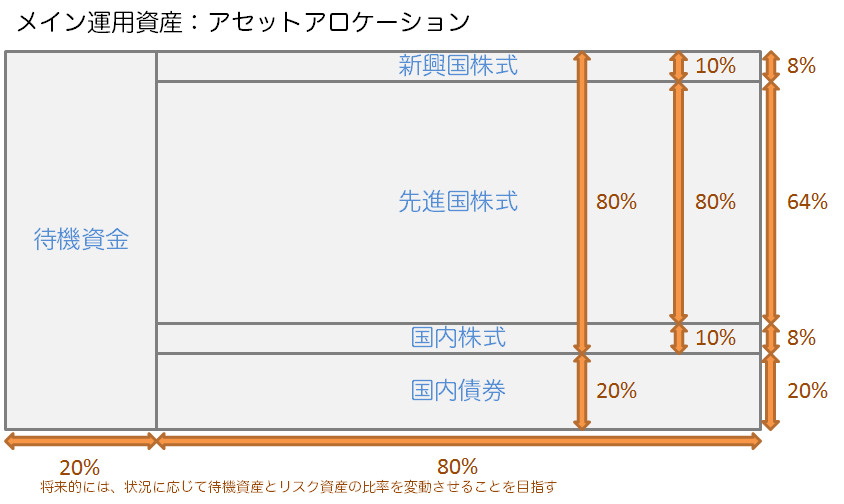

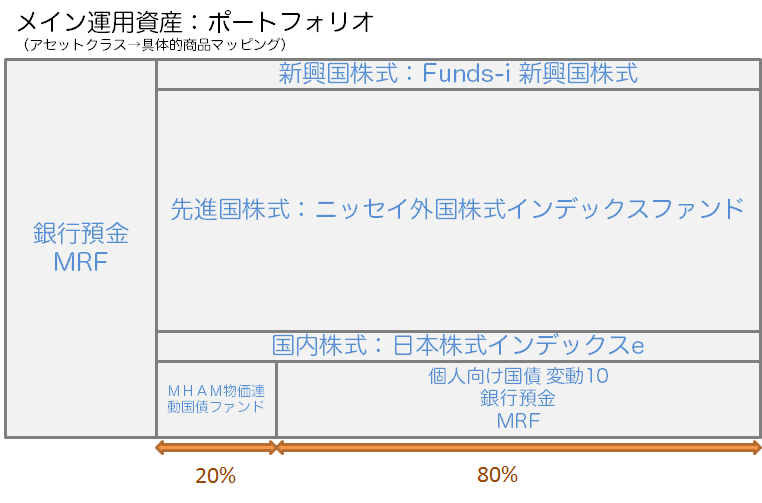

メイン運用資産のアセットアロケーションとポートフォリオ

一部を、待機資金として(ほぼ)元本保証の流動性資産で保持し、残りをリスク資産で運用する。

待機資金を除くリスク資産部分での期待リターンは、約5%、リスク(リターンの標準偏差)は約16%と見込む。

銀行預金は、1行あたり1000万円(ペイオフ制度上限金額)を超えないようにする。

待機資金

メイン運用資産のうち、一部を待機資金として流動性資産で確保する。

マーケットの下落を歓迎できるような心もちでいられるようにするため、マーケットが暴落した時にも追加投資して買い下がれることができるという心の余裕をもち、心安らかに過ごせるようにするための精神安定剤的な位置づけとする。

比率は、当面、20%程度をキープすることを目安とするが、およそ、0%~50%の範囲で維持することを許容する。

将来的には、状況に応じて、この待機資金の比率を柔軟に変更するためのガイドライン・ルールを制定する(継続検討課題)。

原則、元本保証、ほぼ元本保証の日本円建て流動資産、具体的には、銀行預金、MRFで保持することとする。将来的には、資産全体の通貨比率を考慮して外貨建てMMFの活用の可能性も検討する。

国内債券クラス

現状の日本円の金利(債券価格)状況をふまえ、原則は金利リスク(債券価格変動リスク)の少ない(円建て)元本保証型の商品を中心とする。

今後個人向けにも販売が解禁される物価連動国債の商品性、動向を注視する。

それにそなえての勉強のため、お試しとして、国内債券クラスの20%を、物価連動国債に投資する投資信託に割り当てる。

外国債券クラスは、

- 為替ヘッジを使わないことを前提とすると、外国債券は期待リターンの割にリスクが大き過ぎる(期待リターンは国内債券と大差ない)

- 現状株式クラスとの相関がプラス

- 外債に投資する現実の運用商品は、債券の期待リターンを考えると、手数料が「許せない」ものがほとんど

という山崎元さんの指摘に従い、状況(特にほかの資産との相関係数)が大きく変わるまでは組み入れない。

株式クラス

全世界の株式を、おおよそ時価総額ウェイトで保持することとする。細かい比率にはさほどこだわらず、2014年10月時点の時価総額を参考に、わかりやすく、国内:先進国:新興国=1:8:1とする。

商品はインデックスに連動する投資信託とし、選定にあたっては、ファンドの規模、資金流入状況、運用コスト、信託財産留保、実績上のベンチマークとトラッキングエラーを総合的に判断して決定する。

本投資方針書執筆時点(2014年10月)では以下の商品を原則とする。

- 国内株式クラス[TOPIX]―日本株式インデックスe

- 先進国株式クラス[MSCI KOKUSAI]―ニッセイ外国株式インデックスファンド

- 新興国株式クラス[MSCI Emerging Markets]―Funds-i新興国株式

いずれも、分配金再投資型とする。

ETFは、市場価格と基準価額の乖離が小さく、十分な出来高があり、商品性を含めてよく吟味してトレードオフを行い、総合的に明確なメリットある場合に限り利用することとする。

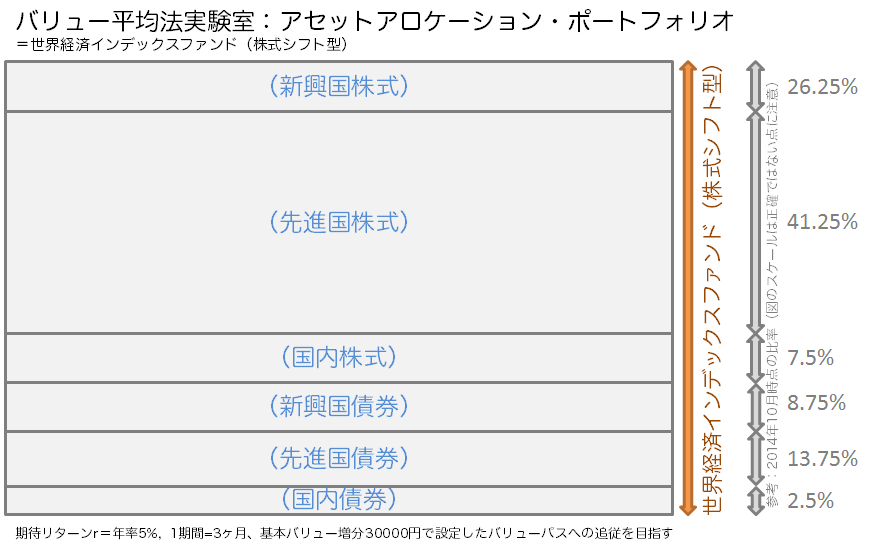

サブ運用資産1―バリュー平均法実験室のアセットアロケーションとポートフォリオ

バランスファンド「世界経済インデックスファンド(株式シフト型)」を、分配金再投資型で利用する。

サブ運用資産2―漬物樽のアセットアロケーションとポートフォリオ

現在残っている2銘柄を処分するのみ。恥を忍んで銘柄公開。

- 6986 双葉電子工業(株) (大幅含み損)

- 9856 (株)ケーユーホールディングス (自分のバリュー投資で、唯一、含み益がでた銘柄)

金融機関の選定

- 投資信託・ETF・個人向け国債はSBI証券の特定口座とNISA口座(2015年以降)を利用することとする。

- 当面の間は、証券会社分散によるリスク分散よりも集中させることによる管理のしやすさを重視する。

- 2014年分の楽天証券に開設したNISA口座は利用せず、2015年はSBI証券にNISA口座を移動する。

- 漬物樽ファンドは、現在利用している楽天証券特定口座をそのまま利用することとする。

- 生活防衛資金は、楽天銀行を中心として、複数の銀行を分散して利用する。分散の目的は、普段使いの利便性向上、および、サバイバル資金経路の確保。

- メイン運用資産の待機資金および、国内債券相当部分の銀行預金分はSBI証券のハイブリッド口座およびMRFを利用する。生活防衛資金と、運用資産の分別管理を優先し、細かな金利差の優劣による最適化は追及しないものとする。

- 海外ETFを使うことに決定した場合には海外ETF取引用の口座を改めて選定することとする。その際、売買手数料、為替手数料、特定口座対応状況を考慮するものとする。

売買執行方針

企業型確定拠出年金資産

- 勤務先からの毎月の拠出金を積立投資(ドルコスト平均法)。

- 積み立て比率はアセットアロケーションと同じとする。

メイン運用資産

毎月、一定額を待機資金に拠出する。ボーナス、まとまった金額の臨時収入は一度待機資金に組み入れる。

3ヶ月に一度、待機資金からリスク資産への投資をおこなう。

各資産への投資額を調整することにより、ノーセルリバランスを行う。損益通算できる確定損が残っている場合はセルをともなうリバランスも考慮する。

毎月のリスク資産への投資金額の最低合計金額を規定し、いかなる状況であっても、毎回、最低金額以上は投資を行うものとする。

待機資産比率の操作方法が決定するまでの間は、毎期の投資金額は原則固定額とする。

2015年3月末までリスク資産のランプアップ期間とし、期間内にリスク資産への投資額がターゲット金額になるよう、毎期、増額した固定額をリスク資産に投資する。

ランプアップ期間終了後は待機資金の比率は、20%を目安とし、0%から50%の間を維持するものとする。

- 購入に使用する口座の優先度購入:NISA口座→特定口座の順

- 含み損のある売却:特定口座→NISA口座の順

- 通算できる損失があるときの含み益のある売却:特定口座→NISA口座の順

- 通算できる損失がないときの含み益のある売却:売却対象資産のNISA口座の残り期間の長さで判断。残期間が少ないときはNISA口座から、長いときは特定口座から。

サブ運用資産1―バリュー平均法実験室

純粋なバリュー平均法にもとづき、3ヶ月に一度、原則、毎年6, 9, 12, 3月に投資を行う。投資月内の投資実行日は、月内25日を原則とする。

投資資金は、メイン運用資産の待機資金から引き当てる。

バリューパスは、

- 毎期のバリュー増分=30000円

- 期待リターンrは、年率5%(年率)を単純換算して、3か月あたり1.23%

- バリュー増分gの成長率は0%

で設定する。

サブ運用資産2―漬物樽

2015年の早い段階に保有銘柄をすべて売却し、損を確定させ、クローズする。

モニタリング

- 最低3ヶ月に一度(1か月に一度を目標とする)、各運用資産のアセットアロケーションと、リターン実績

- 最低1年に一度、各インデックスファンドの実質運用コスト、リターン、トラッキングエラー

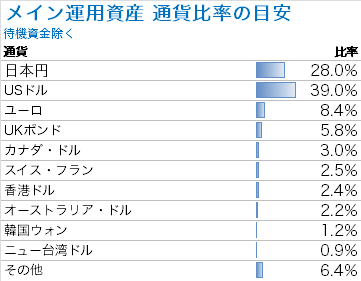

- 最低1年に一度、メイン運用資産の通貨比率

- 1年に一度を目安に各資産クラスのリターン、リスク、クラス間の相関係数

- 物価連動型個人向け国債の動向

- インデックス投資関連のニュースサイト、インデックスブロガーのブログを中心に市場環境・動向

リバランス

企業型確定拠出年金

毎年正月休みに、目標アロケーションプランから10%以上乖離していたらセル&バイでリバランスする。

メイン運用資産

各積み立てタイミングでノーセルリバランスする(損益通算できる確定損がある場合はセルを含めたリバランスを検討する)。

ノーセルリバランスを行ったうえで、目標アロケーションプランから10%以上の乖離が残る場合はセル&バイでリバランスする。

サブ運用資産1―バリュー平均法実験室

バランスファンド1本の構成なのでリバランス不要

サブ運用資産2―漬物樽

クロージング中なのでリバランス不要。

リアロケーション

日々のキャッシュフロー、リスク許容度や、投資環境に変化があり、目標アセットアロケーションに変更が必要となった場合には躊躇せずに、セル&バイで即座に、新しいアロケーションに変更する。

企業型確定拠出年金の積み立て比率を新しいアロケーションに変更する。

分配金の扱い

確定拠出年金資産・サブ運用資産1-バリュー平均法実験室

分配金自動再投資のためメンテナンスフリー。

メイン運用資産

原則、分配金自動再投資のためメンテナンスフリー。

将来ETFを利用することになった場合は、分配金は一度待機資金に取り込むものとする。外貨で支払われた分配金は日本円に変えずに外貨のまま保持することを原則とする。

サブ運用資産1-バリュー平均法実験室

分配金自動再投資のためメンテナンスフリー。

サブ運用資産2-漬物樽

配当はメイン運用資産の待機資金に組み込む。

投資方針の変更

ルール設定の前提や見込みが適切でなかった場合は、柔軟に投資方針を変更する。

ただし、そのときの感情的な判断を正当化するためだけのむやみな投資方針の変更は避ける。

市場環境、家庭のキャッシュフロー、リスク許容度、住宅ローン金利に変化があった場合、投資方針の再設定を行う。

投資方針の変更は書面で記録として残しブログで公開する。

補足:バリュー平均法についての今後の取り組み

バリュー平均法については、引き続き修正バリュー平均法ver.2の延長線上で、直近リターン実績を待機資金とリスク資産の比率の操作に利用する方向で検討を継続します。

リスク資産全体の比率の許容範囲を高い位置で狭く制限したうえで(たとえば90%-100%)、バリュー平均法のエッセンスを味わえるような方向性で検討する予定です。

リターン、投資効率(リスク当たりのリターン)の向上を目指して、というよりは、インデックス投資の退屈しのぎ、完全に市場のなすがままではなく、多少なりとも自分も工夫しているぞという満足感・納得感(大勢には影響を与えない範囲で、無力感に対するささやかな抵抗)を得たいという意味合いが強くなっています。

バリュー平均法の検討については、ライフワーク的な長期テーマの位置づけとし、急いで結果をまとめることには執着しないことにします。

補足:答え合わせ

この投資方針書にある内容は、狙ったわけではないのですが結果的に、コツコツ投資日記のつばさ(@m_tsubasa)さんの投資方針書<2014年版><追記あり>に酷似してしまいました。

変更履歴

2014/10/08

研究・検討の結果を反映しブラッシュアップ。変更前の内容を記録誌として残すために、別記事とした。

2014/07/19

ブログ移転にともない、フォーマット・誤字修正、変更予定であることを追記

2014/06/27

リスク資産内の、待機資金プール、待機資金プールと投資対象リスク資産の関係、毎期の投資活動における資金の考え方、毎期の積み立て金額の上限のルールを変更

数点Editorialな修正

2014/06/26

初版発行

コメント

[…] ひと手間くわえた積立投資で資産形成「投資方針書 2014年10月」 […]