DIAMアセットマネジメントより、低コストのインデックスファンド「たわらノーロード」シリーズの新ファンド5本の設定のお知らせが届きました。ビッグニュースです。

- たわらノーロード国内債券(0.15%)

- たわらノーロード国内リート(0.30%)

- たわらノーロード先進国株式(0.225%)

- たわらノーロード先進国債券(0.20%)

- たわらノーロード先進国リート(0.35%)

いずれも2015/12/18より以下の証券会社で取り扱いが始まるとのことです。

この記事では、その中でも私が注目している先進国株式クラスの「たわらノーロード先進国株式」にスコープを絞り、少し掘り下げてみてみることにします。あわせて、他社のライバルファンドと比較してみます。

「たわらノーロード」シリーズの第二弾

今回の「たわらノーロード」シリーズの第二弾のニュースは、バリュートラスト|価値を生む・未来を託す・投資を歩くさんのたわらノーロードに先進国株式・国内債券・先進国債券・国内リート・先進国リートが登場の記事とツィートでインデックス投資ブロガー、ツイッタラーの間に駆け巡り、昼間だというのに大騒ぎになりました。

先日、第一弾として「たわらノーロード 日経225(0.195%)」が設定されました。今回の第二弾で設定された5本は以下の通りです(ファンド名の後のカッコ内の値は税抜信託報酬率)。

- たわらノーロード国内債券(0.15%)

- たわらノーロード国内リート(0.30%)

- たわらノーロード先進国株式(0.225%)

- たわらノーロード先進国債券(0.20%)

- たわらノーロード先進国リート(0.35%)

「たわらノーロード先進国株式」EDINETの有価証券届出書(内国投資信託受益証券)と、「たわらノーロード」シリーズラインアップ拡充のお知らせで内容を知ることができます。

5本とも2015/12/18より以下の証券会社で取り扱いが始まるとのことです。

いずれも、低コスト投信をラインナップしているニッセイのファンドを強く意識した信託報酬設定で、低コストにかけるDIAMアセットマネジメントさんの意気込みが伝わってきます。

その中で私がなにより注目しているのがMSCI-KOKUSAI(配当込み)をベンチマークとする「たわらノーロード先進国株式」。私の現在の目標アセットアロケーションでは、先進国株式クラスが全体の48%を占めており、まさしく中心のアセットクラスなのです。

この記事では、この「たわらノーロード先進国株式」にスコープを絞り、少し掘り下げてみてみることにします。合わせて、他社のライバルファンドと比較してみます。

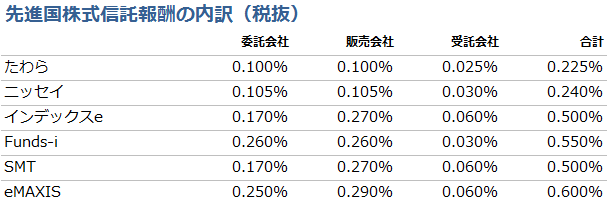

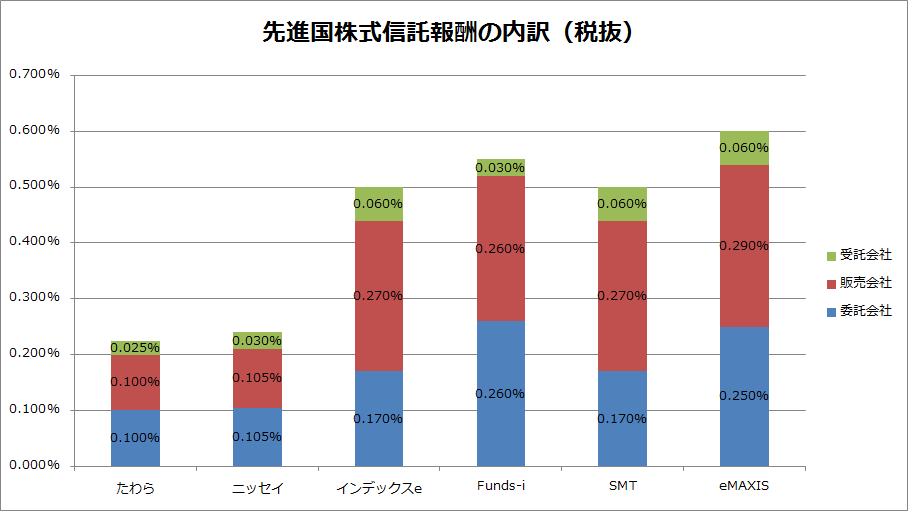

ライバルファンドと信託報酬内訳を比較

信託報酬は、委託会社(運用会社)、販売会社、受託会社それぞれの取り分が決められており、「たわらノーロード先進国株式の信託報酬は0.225%」などと言った場合の信託報酬はそれぞれの合計を意味します。

代表的な先進国株式クラスのインデックスファンドと信託報酬の内訳を比較してみます。

比較対象は以下のファンドです。末尾のカッコ内は、表・グラフにおける略称です。

- たわらノーロード先進国株式 [たわら]

- <購入・換金手数料なし>ニッセイ外国株式インデックスファンド [ニッセイ]

- 外国株式インデックスe [インデックスe]

- 野村インデックスファンド・外国株式(愛称:Funds-i 外国株式) [Funds-i]

- SMT グローバル株式インデックス・オープン [SMT]

- eMAXIS 先進国株式インデックス [eMAXIS]

eMAXISは純資産総額に応じて配分が変化する仕組みですが、ここでは比較のため、純資産総額100億円以上に適用される配分を使用しています。純資産総額が増えると、販売会社の取り分が増えるようになっており、最も販売会社の取り分が多い配分です。

たわら、ニッセイの圧倒的な低コスト具合が際立ちます。他のファンドの1/2以下のコストです。

ファンドによって委託会社(運用会社)と、販売会社の割合が結構異なっている点が興味深いです。

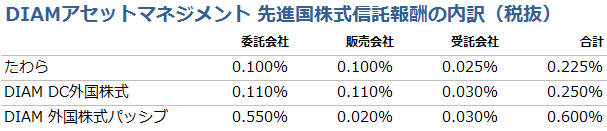

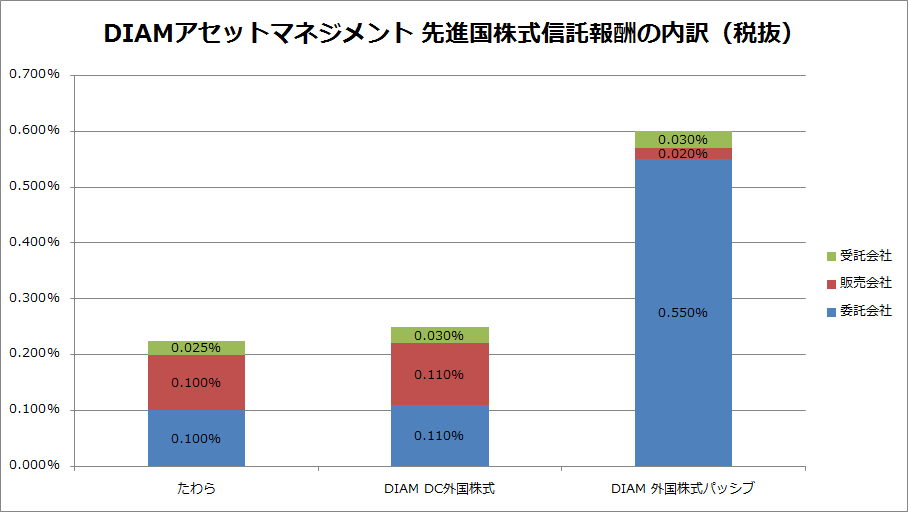

DIAMアセットマネジメントのファンド間で信託報酬内訳を比較

実は、DIAMアセットマネジメントには、同じベンチマーク(MSCI-KOKUSAI)のインデックスファンドが複数存在します。これらのファンドはマザーファンドも同じなので、普通に考えると、同じものが異なる値段で売っているようなものです(細かいことを言えば、販路が違うとか報告書が違うなど細かい点で差があるのかもしれませんが)。

以下のファンドの信託報酬内訳を比較してみます。末尾のカッコ内は、表・グラフにおける略称です。

- たわらノーロード先進国株式 [たわら]

- DIAM外国株式インデックスファンド <DC年金> [DIAM DC外国株式] ※DC専用

- DIAM外国株式パッシブ・ファンド [DIAM 外国株式パッシブ]

なんと、「たわらノーロード先進国株式」は、DC専用の「DIAM外国株式インデックスファンド<DC年金>」より信託報酬が低くなっています。

今回の各社の低コスト化競争には、何か低コストを実現するための、ビジネス判断・技術的なブレイクスルー、もしくは割り切りがあったと考えざるを得ません。

DIAM外国株式パッシブ・ファンドは、委託会社(運用会社)の取り分がすごいですね…。

ライバルファンドとマザーファンドを比較

代表的な先進国株式クラスのインデックスファンドについて、マザーファンドの規模を比較してみます。

ファンド(ベビーファンド)のマザーファンドとその純資産総額は、ベビーファンドの運用報告書で知ることができます。各ベビーファンドの運用報告書に、マザーファンドの運用報告書が含まれているためです。「たわらノーロード先進国株式」は、もちろんまだ運用報告書がないのでDIAM外国株式インデックスファンド <DC年金>の運用報告書を参照しました。

比較対象は以下のファンドです。末尾のカッコ内は、表における略称です。

- たわらノーロード先進国株式 [たわら]

- <購入・換金手数料なし>ニッセイ外国株式インデックスファンド [ニッセイ]

- 外国株式インデックスe [インデックスe]

- 野村インデックスファンド・外国株式(愛称:Funds-i 外国株式) [Funds-i]

- SMT グローバル株式インデックス・オープン [SMT]

- eMAXIS 先進国株式インデックス [eMAXIS]

各マザーファンドの決算日が異なっているため、純資産総額の直接的な比較は適切ではないことにご注意ください。規模感の把握にとどめるのがよいでしょう。

マザーファンド自体が設定されたばかりのニッセイは純資産総額が、他とくらべると桁が小さいですね。ちょうど1年前のデータなので、今はもう少し増えているはずですが、今後も順調に伸びることを期待したいと思います。

本記事初出時、ニッセイのマザーファンドの純資産総額に誤りがありました。お詫びして訂正いたします。

「たわらノーロード先進国株式」のマザーファンド「外国株式パッシブ・ファンド・マザーファンド」を利用しているベビーファンドは2014/02/17時点で51あるようです。

元本ベースでは、DIAM外国株式インデックスファンド <DC年金>が一番大きなベビーファンドで、次に適格機関投資家限定のファンド群が続きます。

<購入・換金手数料なし>ニッセイ外国株式インデックスファンドのマザーファンド「ニッセイ外国株式インデックスマザーファンド」を利用しているベビーファンドは2014/11/20時点で6あるようです。

元本ベースでは適格期間投資家限定の2つのベビーファンドが大きく、<購入・換金手数料なし>ニッセイ外国株式インデックスファンドが3番手となっています。

ライバルファンドとベンチマークを比較

ライバルファンドとベンチマークを比較してみます。

「ん?どれも日本を除く先進国株式でMSCI-KOKUSAIなんじゃないの?」と疑問に持たれる方もいらっしゃるかと思います。

実は、一言にMSCI-KOKUSAIといっても、原資産からの配当の扱いの違いによって配当抜き(Price)、配当込み(Gross, Net)の合計3種類のインデックスが存在しています。

Price, Gross, Netの違いについては以下の記事をご参照ください。

「たわらノーロード先進国株式」はEDINETの有価証券届出書(内国投資信託受益証券)に

当ファンドは、MSCIコクサイ・インデックス(円換算ベース、配当込み、為替ヘッジなし)の動きに連動する投資成果をめざして運用を行います。

とあるようにベンチマークが配当込みのインデックスであることが明記されています(この点とても好印象です)。

同じくベンチマークが配当込みであることが明記されているライバルのファンドは以下の通りです。

- <購入・換金手数料なし>ニッセイ外国株式インデックスファンド [ニッセイ]

- 外国株式インデックスe [インデックスe]

- 野村インデックスファンド・外国株式(愛称:Funds-i 外国株式) [Funds-i]

以下のファンドは、目論見書上で、ベンチマークの配当込み/抜きを明らかにしていません。

- SMT グローバル株式インデックス・オープン [SMT]

- eMAXIS 先進国株式インデックス [eMAXIS]

インデックスファンドの性能はベンチマークにどれだけ正確に連動できているかで判断します。

つまり、厳密にいえば、ベンチマークがあいまいなインデックスファンドは、インデックスファンドとして性能を評価できない、評価に値しないということになります。

このあたりの事情については、以下の記事が参考になります。

- 新シリーズ!「低コストインデックスファンド比較」開始。まずは説明書き – 梅屋敷商店街のランダム・ウォーカー(インデックス投資実践記)

- 配当なし指数を連動対象としているインデックスファンドはいらない – 吊られた男の投資ブログ (インデックス投資)

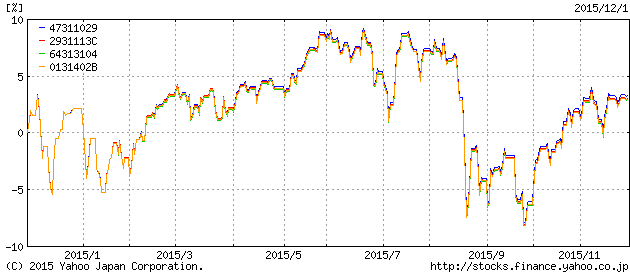

「たわらノーロード先進国株式」は2015/12/18に新規設定されるので、ベンチマークとの連動状況が確認できるようになるのはもう少し先になります。しかし、同一のマザーファンドを利用していて、信託報酬率もほぼ同じ「DIAM外国株式インデックスファンド <DC年金>」があるので、これを見ることで傾向は推測することができます。

配当込みインデックスをベンチマークとしている以下のファンドの過去1年間のリターンを比較してみます。ファンド名の末尾はグラフの凡例と線の色に対応しています。

- DIAM外国株式インデックスファンド <DC年金> [47311029:青グラフ]

- <購入・換金手数料なし>ニッセイ外国株式インデックスファンド [2931113C:赤グラフ]

- 外国株式インデックスe [64313104:緑グラフ]

- 野村インデックスファンド・外国株式(愛称:Funds-i 外国株式) [0131402B:オレンジグラフ]

本来であればリターンの比較ではなく、ベンチマークとの差分で見るところです。今回、データの準備が追い付かなかったのでYahooファイナンスの機能をつかって基準価額の動きを単純に並べています。

あくまでご参考程度に。

おわりに

信託報酬率、マザーファンドの規模とベビーファンドの構成をみると、先進国株式クラスのファンドの第一選択は「たわらノーロード先進国株式」だな、という気がしています。

まさに、DIAMアセットマネジメントさんの会心の一撃。

他方、インデックスe、SMT、eMAXIS、Funds-iの既存ファンドはこのままではかなり厳しいのではないでしょうか。インデックスファンドの運用は規模の論理が利きやすいはずなので、何らかの形での挽回を期待したいところです。

また、信託報酬の内訳をみると、吊られた男の投資ブログ (インデックス投資) : 国内債券0.15%、外国債券0.20%、外国株式0.24%の時代へ – ニッセイAMが信託報酬引き下げで触れられているように、現在の枠組みのもとでは、さらなる信託報酬引き下げの余地はそう大きくなさそうに思えます。

バンガード社以外に、お宝ファンドの一つインデックスコレクション(外国株式)の信託報酬率(税抜き)が、委託会社:0.11%、販売会社:0.03%、受託会社:0.02%であることをみても、委託会社(運用会社)の取り分の引き下げ余地はあまりなさそうです。

販売会社の分はまだ差がありますが、一般公募型投資信託の管理という観点で、販売会社のはたしている役割も大きいようにみえるのでここを圧縮することはそう簡単ではないのでは?と勝手に想像しています。

今後は、各社の競争が、手段としての「信託報酬引き下げ」ではなく、目的である「ベンチマークからの乖離を減らす」にシフトしていくのかもしれません。

投資家としては健全な競争は大歓迎。普段コストコストと口うるさくいっているのも、コストは確実なマイナスリターンだからという考えからのもの。

競争が、より目的に近い場、すなわちベンチマーク連動の精度向上、(配当込み)インデックスからのコスト分の下方乖離を極力少なる方向で行われるようになることを期待したいと思います。

利用者としてもこの視点でファンドを評価していけるようになりたいものです。

ベンチマークの配当込み・配当抜きが明確になってないとか、運用報告書では「ベンチマークは配当抜きです」といっているファンドは、厳密にいえば、このスタートラインにすら立てないわけなので何とかならないものでしょうか・・・。

なにはともあれ、DIAMアセットマネジメントさん、グッジョブです!

PS.

たわら、たわら、と何度も書いて読んでたらもうすっかりなじみました。

コメント

とても参考になりました。

三井住友のDC外国株Sも参考値として比較対象に入れたうえで、実質コストの違いや指標との乖離の差異も比較していただけると嬉しいです。

ご検討ください。

ありがとうございます。

三井住友・DC外国株式インデックスファンドSについても、データは取ってあるのですが、現在はDC専用ですし、これが一般開放されると決まっているわけでもないので、現時点では記事の中で並べることは控えたいと思います。

でした。