バリュー平均法による積み立て投資では、毎期、投資後の資産評価額があらかじめ決めておいた額になるように投資額を調整しながら積み立てていきます。

そして、毎期の投資後の資産評価額(バリュー)の目標をバリューパス(バリュー経路)と呼んでいます。その名の通り、毎回の積み立てにより資産評価額(バリュー)がたどるべき経路です。

今回も

にある内容を中心に掘り下げて検討してみます。

最も単純なバリューパス

最も単純なバリューパスは、毎期のバリューの増分が一定になるようにするというものです。

つまり

今期の投資後バリュー = 前期の投資後バリュー + バリュー増分(固定値)

です。

これをグラフで表現してみると

{kind=link}

というイメージです。

積み立て投資開始直後など、バリューが少ないうちはこれでもよいのですが、バリューがある程度積みあがった後では無視できない問題が発生します。

それは、保有している資産の成長を考慮していないため、バリューが大きくなるにつれて、固定値のバリュー増分が相対的に小さくなり毎期の積み立て投資による平均購入単価の調整効果が希薄化してしまうという問題です。

複利効果を加味したバリューパス

この問題への対策として、保有している資産の成長を加味してバリューパスを設定するよう提案しています。つまり

今期の投資後バリュー = 前期の投資後バリュー + バリュー増分(保有資産の量に応じて変化させる)

というようにバリューパスを設定します

具体的には、

今期の投資後バリュー = 前期の投資後バリュー x (1 + r) + 正味バリュー増分(固定値)

とします。

ここで

r = 投資対象の期間あたりの期待リターン

です。r を 0 とすると、先の最も単純なバリューパスになります。

リスクにさらしている資産は複利で成長する(ことを期待している)ので、その成長分を除いた正味のバリューの増加が一定となるよう積み立て投資していきましょう。そうすれば、希薄化を避けることができます、ということです。

文章と式だけだと、いまいちピンとこないですが、グラフを見ると一目瞭然です。バリューパスが直線ではなく保有資産の複利効果を反映して曲線になっています。

{kind=link}

バリューパス決定パラメタの理論的背景

期待リターンr は、投資対象のリスクプレミアムを考慮すればそれらしい値を決めることができるし、正味のバリュー増分は、毎期に投資にまわせる金額とすればよいので、そのまま実践するのであればこれで十分かもしれません。

しかし、あらゆる状況の変化に合理的に対応していくためには、もうすこしこれらの理論の背景を理解しておく必要があります。

世には、様々な積み立て投資の方法がありますが、それぞれの方法の差は、つきつめれば、「各期にどれだけの額を投資するか」を決定するためのアルゴリズムの違いに集約できます。

たとえば、コスト平均法は「マーケットの環境によらず、常に一定額買う」です。

竹中正治さんの修正積み立て投資法(ブログ記事、 ムック:週刊エコノミスト臨時増刊 2014年 4/7号 [雑誌]) の場合、「含み損が20%以上の場合4万円買う、含み益が20%以上の場合2万円売る、それ以外の場合1万円買う」または「含み損が20%以上の場合4万円買う、含み益が20%以上の場合2万円売る、それ以外の場合なにもしない」です。自分の通算リターン実績に応じて、積み立て金額を変更する、ドルコスト平均法のアレンジ版(たとえばKapok さんの変則ドル・コスト平均法)もこれと同じ考え方に分類できるでしょう。

バリュー平均法の場合は、

今期の投資金額 = 正味のバリュー増分(固定値) + 前期投資後バリュー x (期待リターンr - 直近リターン実績)

となります(式を順を追って変形していくとこのようになります)。

これは更に

今期の投資金額 = 正味のバリュー増分(固定値) + 保有口数 x 前期1口単価 x (期待リターンr - 直近リターン実績)

と変形すると、口数、単価、リターンで考えることができるようになります。

ここで、ちょっと脱線して、バリュー平均法の期と投資タイミングの関係について整理しておきます。バリュー平均法で式やスプレッドシートを操作する際、期のどこで投資をするかが重要になります。期初に投資、期の中心に投資、期末に投資などのパターンが考えられますが、私のブログでは、できるだけ、期末に投資で統一するようにしています。その前提に立つと、

前期の期末の単価 = 今期の期初の単価 今期の投資タイミングでの単価 = 今期の期末の単価の見込み 直近リターン実績 = 今期の投資タイミングでの単価 / 今期の期初の単価

となります。

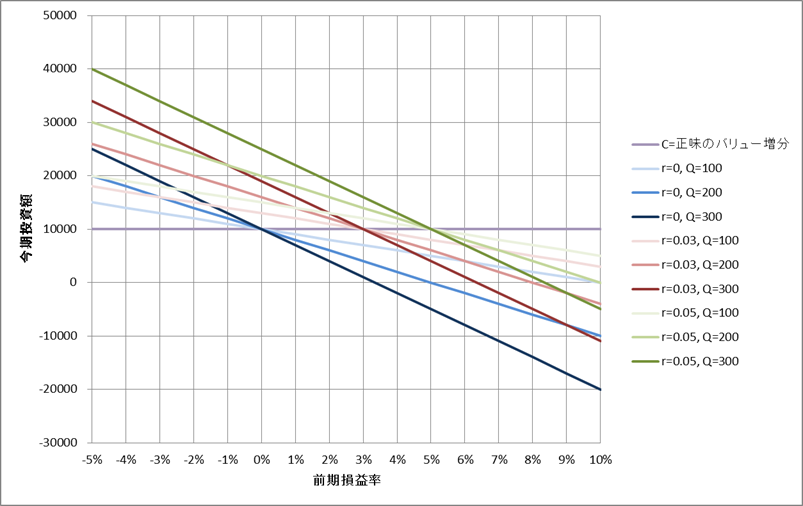

この式の意味を視覚化するためにグラフを描いてみます。直近リターン実績の変化に応じて、今期の投資額がどのように変化するかを見るためのグラフです。横軸が前期リターン実績、縦軸今期の投資金額(負数は売却を意味する)です。保有口数、期待リターンrの組み合わせを変えて複数の線を描いています。

{kind=link}

これらよりわかることは

- 保有口数が増えるにしたがって、線の傾きが大きくなる、すなわち毎期の投資額の調整分は保有資産に比例し、直近リターン実績が同じなら、保有資産に保有口数が多いほうが、必要な売買金額が大きくなる。

- rは、グラフを横軸方向に平行移動させる効果があり、rは、安いか高いかの判断をするための閾値となっている。具体的には直近リターン実績が rより低ければ安いと判断して、正味のバリュー増分(固定値)より投資額を増やす、逆にrより高ければ高いと判断して投資額を減らすような結果になる。

- バリュー平均法では、直近リターン実績に基づき安いか高いかの判断をおこなっている(自分の通算損益ではない)。

- rを低めに設定すると、リスク資産へのexposureを減らす方向に働き、絶対額でのリスクは低くなるが、投資機会を損失するため、資産総額の伸びを押さえる。

- rを高めに設定すると、リスク資産へのexposureを増やす方向に働き、絶対額でのリスクが高くなる。つまり、損益額の振れ幅が大きくなる。

です。

特に、一番最初の、「毎期の投資額の調整分は保有資産に比例」は、バリュー平均法の最大の問題であり、「バリュー平均法とは」のエントリで指摘したバリュー平均法の様々な問題の根本原因になっています。

また、これらは、バリュー平均法を運用していく上で、必ず直面する、いくつかの疑問に対して、示唆を与えてくれます。

rの設定方法

大幅に異なる経済環境でのリターン実績が含まれる長期間の平均リターンはあまり意味がない。現在の経済環境における、もっともらしい期待リターンを設定するべき。

rは、各期における安い、高い判断の閾値なので、実態にあっていないことがわかったら(一定期間常に outperform もしくは under-perform したら)調整する。

outperform と under-performを行ったり来たりするくらいの水準にするのが望ましい。

たとえば比較的短い期間のリターンの移動平均などを用いるなどのアレンジが考えらえる。

投資資金が枯渇してバリューパスに追従できない場合どうするべきか?

rの想定が外れた、相場の下落幅が大きい、長期間にわたり下落が続いたなどの理由により、許容できる投資金額の範囲内ではバリューパスに追従しきれない場合には、無理をせず可能な金額だけ投資をすればよい。

その結果、設定したバリューパスから乖離してしまうが、次の期以降に乖離したバリューパスを持ち越してがんばってキャッチアップしようとするのはバリュー平均法の理論からすると合理的ではない。

バリュー平均法では、前期リターン実績に基づき安い・高いの判断を行っているので、乖離を持ちこすことは、この判断に逆らった投資行動になりかねない。

乖離が発生した場合は、すぐに最新のバリューにもとづきバリューパスを再設定すべき。

投資金額方法決定アルゴリズムのアレンジの意味

前期リターン実績と、投資調整額の関係は線型(比例)関係になっている。この関係を変えることによって、安さ加減、高さ加減に応じて、投資調整額を変えることができる。連続関数にしてもよいし、非連続関数でもよい。

相場が急落(急騰)した場合に、さらなる下落(上昇)にそなえて、全力で追従するのではなく、1期あたりの購入額・売却額にキャップをつけるというアレンジは、この関係を変えることに相当する。キャップを決めることにより、リスクを低減することができる。

このエントリで得た知見をもとに、さまざまなパラメタの組み合わせでバックテスト、テストベクタによるシミュレーションを行ない、資産形成の手段としてどう活用していくのがよいのかを考えていきたいと思います。