過去10年間のTOPIXと、MSCI-KOKUSAIのマーケットデータを使用して、バリュー平均法をはじめとする各種積み立て手法で投資した場合どのような結果になるのかを、パラメタをいろいろ振りながらバックテストしてみました。

バックテストの方法

使用する市場データは、TOPIXとMSCI-KOKUSAI(円換算)の1994年9月から2014年6月までのデータで、1ヶ月毎、四半期毎の積み立てについて計算する。各期の期末に、その期末の単価で売買を行うこととする。

バリュー平均法のルール

- 初期待機資金に100万円を準備する

- 1ヶ月毎の積み立てのケースでは、毎期、基本バリュー増分(C)を10万円とする

- 四半期毎の積み立てのケースでは、毎期、基本バリュー増分(C)を30万円とする

- 待機資金プールの考え方を導入して、許容範囲以上の金額を購入しないようにし現実的なシミュレーションとなるようにする

- いくつかの期待リターンr、毎期の投資金額の上限(購入金額の限度)、下限(売却金額の限度)の組み合わせで計算する

- 投資金額の上限下限は基本バリュー増分の比率で表現する。例えば、「1ヶ月毎の積み立てで-2C〜4C」とある場合は、「売却は20万円まで、購入は(待機資金の範囲内で)40万円まで」となる

- 売却にともないキャピタルゲインが発生した場合は、税率20.315%を課税控除する。なお、含み損のある売却との損益通算は行っていない

コスト平均法のルール

- バリュー平均法との対応を取るため、初期待機資金分は全期間に分散して積み立てることとする

- 1ヶ月毎のケースでは毎期104202円の積み立てとする

- 四半期毎のケースでは毎期312500円の積み立てとする

定率リバランス法のルール

- 毎期の積み立てで、リスク資産の評価額と、待機資金の比率があらかじめ決めた値になるように売買をする

- 1ヶ月毎のケースでは毎期104202円を新規に投入する

- 四半期毎のケースでは毎期312500円を新規に投入する

- 売却にともないキャピタルゲインが発生した場合は、税率20.315%を課税控除する。なお、含み損のある売却との損益通算は行っていない

最初に一括投資のルール

- 最初の期に、全額を一括して投資する

バックテストの結果

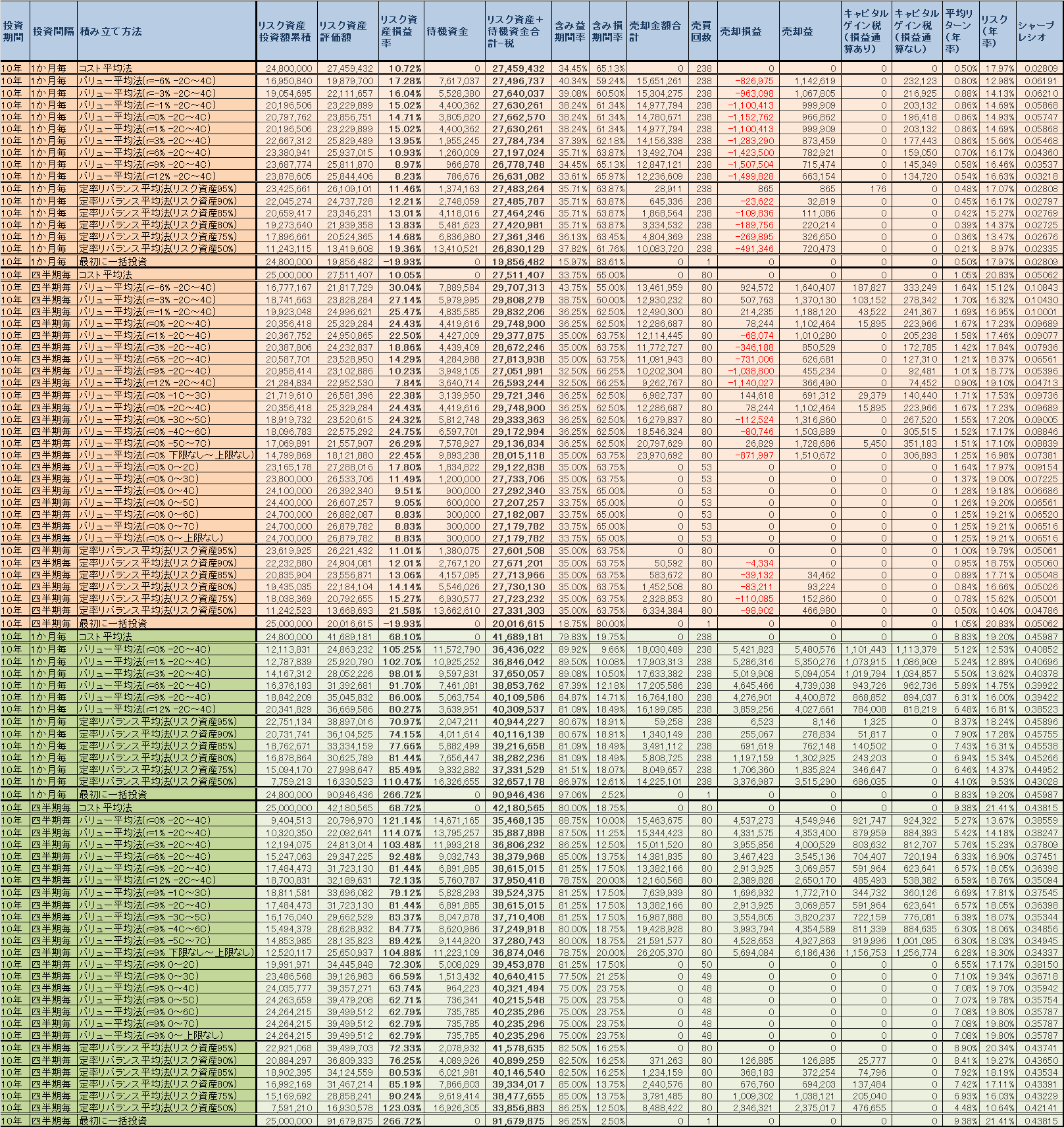

全バックテストと結果サマリの一覧

{kind=link}

平均リターン(年率)は、リスク資産と待機資金をあわせてポートフォリオとし、ポートフォオリオの期間毎のリターンの算術平均をとり、年率換算したもの。各期のリターンは修正ディーツ法で計算をしているが、各期のキャッシュフローは期の一番最後に発生している前提なのでキャッシュフローによる調整は結果的にない。

リスク(年率)は、上記のポートフォリおの期間毎のリターンの標準偏差を年率換算したもの。

シャープレシオは、無リスク資産の収益率を0%としたもの。

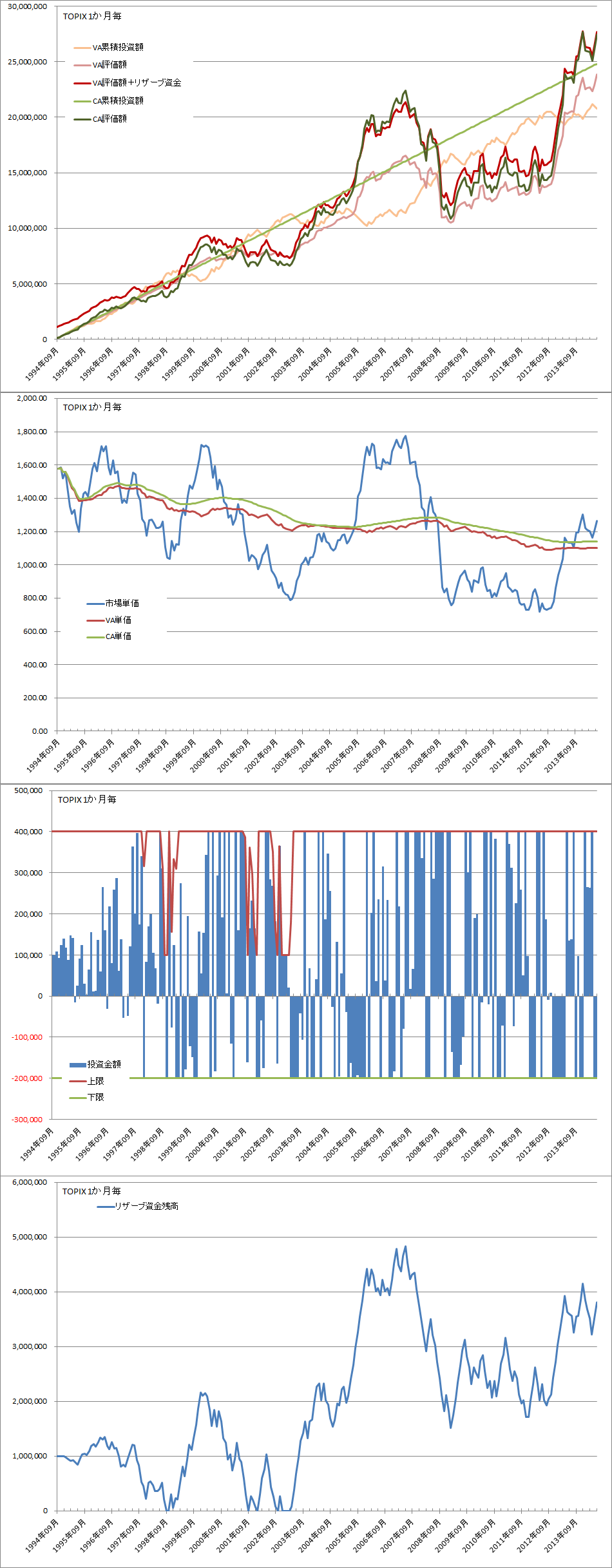

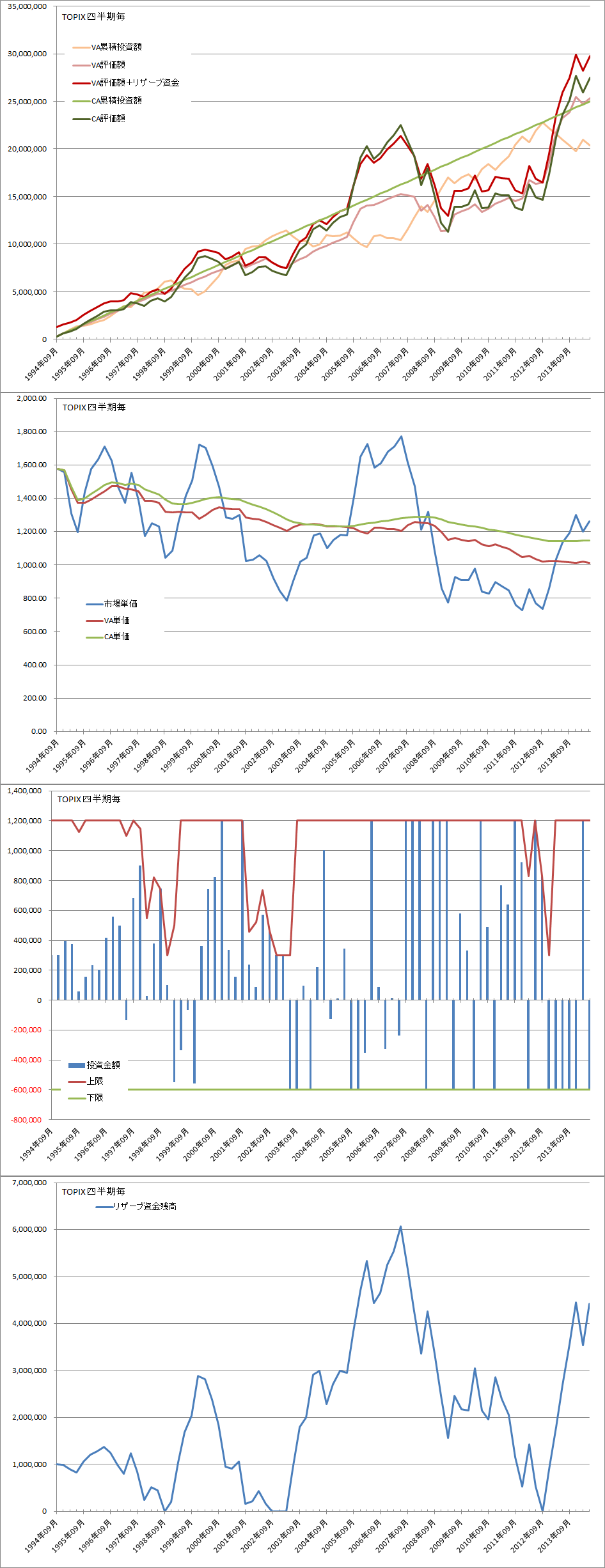

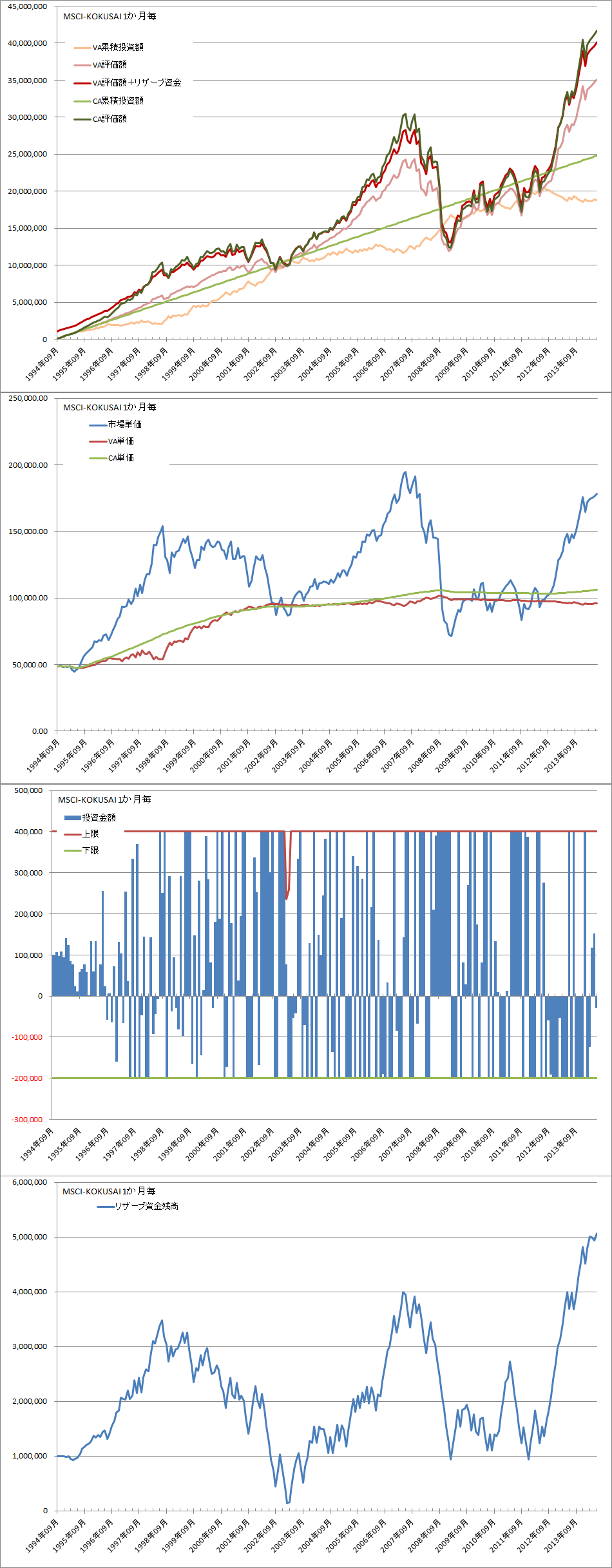

以下の4パターンのグラフ

- TOPIX、1ヶ月毎、期待リターンr=0%、毎期投資金額制限-2C〜4Cのバリュー平均法

- TOPIX、四半期毎、期待リターンr=0%、毎期投資金額制限-2C〜4Cのバリュー平均法

- MSCI-KOKUSAI 、1ヶ月毎、期待リターンr=9%、毎期投資金額制限 -2C〜4Cのバリュー平均法

- MSCI-KOKUSAI 、四半期毎、期待リターンr=9%、毎期投資金額制限 -2C〜4Cのバリュー平均法

{kind=link}

{kind=link}

{kind=link}

{kind=link}

考察

役に立ちそうなデータはとりあえず取得するようにしたため、以下の考察は、特に気になった点をピックアップしたもので、網羅性はないことにご留意ください。視点が変われば気づきもまた変わるはずです。ご感想や気づいた点などTwitter/コメントなどでお知らせください。

バリュー平均法では、総じてコスト平均法より投資効率がよい。平均購入単価も大半の期間でコスト平均法を下回っている。ポートフォリオのリスク(ボラティリティ)もコスト平均法のほうが低い(常に待機資金に一定程度ポジションがあるので)。ただし、バリュー平均法のほうがリスクにさらす資産がコスト平均法より少なくなるので、資産総額や平均リターンは、マーケットの動き依存でコスト平均法のほうが多くなることがある(今回のMSCI-KOKUSAIがその例)。

TOPIXでは、損益率、最終的な資産額(リスク資産評価額+待機資金)とも、バリュー平均法のほうが成績が良い。単価と平均購入単価の動きをみると、相場が上下する度にコスト平均法よりも下がっている。

MSCI-KOKUSAIでは、リスク資産の損益率こそ上回っているものの、総額およびポートフォリロの平均リターンではコスト平均法に勝てない。平均単価の押し下げ効果が、待機資金を持つことによる直近の上昇相場での機会損失(リスクへのexposureが少ない)に勝てなかった結果と言える。

これは、山崎元さんの山崎元「ホンネの投資教室」第180回 ドルコスト平均法について整理するの記事にある

「将来は不確実でリスクがあるとしても、リターンは有利だと思って投資する」という理由で投資するのだから、その時点時点で、投資家が自分にとって最適だと思う金額を投資している状態が意志決定としてはベストなのであり、ドルコスト平均法によって、この状態の達成が遅れるなら、その間の投資金額不足は、機会損失として理解すべきだ。

の指摘が重く響く例である。今回のケースでは、終盤に上昇しているのでこのように転んでいるが、下がっていれば、逆にexposureが少ないほうが傷は浅くなる点には注意が必要。またTOPIXの最初に一括のケースではでとても悲惨な結果になってしまっているところも注目しておく必要がある。

MSCI-KOKUSAIでは、TOPIXのケースほど、相場の変動局面で平均購入単価が下げられていない様子が見てとれる。これは、投資金額の上限下限金額と、実際の投資額の推移から、大底の前で資金切れになってしまい安値で拾いきれてないことが原因のようである。

TOPIXとの差として、TOPIXの場合は、本当に大事な期間に、たまたま待機資金がショートしなかった=大底でも何とか資金が続いたことがあげられる。さらにこの原因を掘り下げると、TOPIXは長期間低迷していたため、MSCI-KOKUSAIと比べて資産総額が低かったことにつながっていそうである。つまり、バリュー平均法の特徴(弱点)である、売買金額が資産総額が積みあがるにつれて膨らむ点、待機資金には限りがある点が影響した結果といえる。

相場の上昇時・下落時にどれだけ購入・売却するかはパラメタで調整できるが、ここで見たようにあらゆる状況に最適となるパラメタない。ここにも、バリュー平均法の特徴(弱点)があらわれている。実践にするには少なからぬパラメタを設定する必要があること、パラメタの設定には主観・恣意性が避けられない点。

主観・恣意性の有無は、長期投資を継続していけるかどうかに大きな影響を及ぼす。主観が少しでも入るということは結果に対してああしてけばよかったという後悔の念を排除することはできず、メンタル的に負担がかかることを意味する。雨の日も風の日も心安らかに投資を継続することこそが、資産形成の要であり、その点、 コスト平均法は、主観の入り込む余地が原則なく市場のなすがままなので気楽である。

期待リターンrは仮説通り、リスク資産への割り振りを制御している。rが低いと、リスクにさらす資金が少なくなる。リスク資産評価額と待機資金の総額を最大化するためには、rを最適化する必要がある。例えば直近4期の移動平均をrとするなど工夫できるかもしれない。これは今後の検討課題。

バリュー平均法では、1ヶ月毎よりも四半期毎の積み立てのほうが結果がよい。値動きの周期が関係しているようである。税額も、1か月毎の投資と、四半期毎の投資で十分な有意といえる差が見られる。マーケットの変動の周期とパフォーマンスの関係は別途掘り下げて考えてみる必要あり。

含み損のある状態での売却は、これまで見てきたバリュー平均法の仕組み(高い・安いの判断はあくまで前期のリターン実績に基づいて行っている点)からは十分想定できたことだが、実際にバックテストで目の当たりにすると新鮮。買値にこだわらず、その時点での値動きで機械的に判断するフォーミュラ投資ならではの結果といえ大変興味深い。

まとめと今後の方針

ここまで見てきたとおり、資産が積みあがった後は、そのままバリュー平均法を適用するのは実際のところ厳しそうです(資産が少ない場合は、相場がどんなに上限しても基本バリュー増分からの振れ幅絶対額が少ないので無理がない)。

とはいえ、バリュー平均法では投資効率が上がることはたしかで、このまま捨てるには惜しく、まだまだ参考にすべき点はありそうです。少なくとも、高い・安いの判断は外れていないのは事実で、ミーンリバージョンを利用できている点は注目すべきです。もう少し研究してみて、良いエッセンスだけ取り出して、良い落としどころを見つけられるといいなーと考えています。

今のところの思いつきの検討ネタは

- 投資額が資産総額に比例していることが、いろんな弱点の原因につながっているのでこのあたりを工夫することにより結果がどのように変わるか、具体的には基本積立額に比例するようにしたらどうなるか。

- 期待リターンrの決定方法を機械的にできないか(移動平均としてみる)

- 投資間隔の最適化。四半期単位が効率が良い根拠

あたりです。引き続き検討していきたいと思います。

謝辞

このエントリを作成するにあたり以下の方よりコメント・アドバイスをいただきました。ありがとうございました。

- さんろくまる(@nopotechinolife)さん

- on(@_iplus_)さん