インデックス投資の勉強が2巡目に入り、以前は見えていなかったことが見え始めたこと、また、先輩投資家諸兄からのアドバイスや教訓を受けて、改めて自分自身のリスク許容度、アセットアロケーションに思いを巡らせています。

資産形成のための投資なので、まずは長期間継続することが必要。そのためには、なによりもまず、まず一度、「暴落」を経験し、無事乗り越えることが必要と考えるようになりました。

そのためには、「いろいろ考えて、ここまでなら大丈夫かなと決めたリスク許容度」よりさらに余裕をもっておいたほうがよさそうです。「迷ったら、わからなかったら安全寄りに倒す」の考え方。

「利益を取り損ねた」という後悔のほうが、「こんなにリスクをとるんじゃなかった」という後悔よりよっぽどましですし、その後、どうするかは暴落を乗り切ったあとに、改めて考えればよいわけですから。

また、現在の投資方針書では、まだあいまいになっているところがあり、これが、暴落時など非常時の冷静な判断の妨げになりそうな予感があります。

このあたりのモヤモヤを解決するために、「金融資産をどう構造化してとらえるかと、アセットアロケーションとの関係」「その構造をどのように維持していくか」について考えてみました。

金融資産の構造化

金融資産の構造化というと、固く聞こえますが、自身の金融資産をどのように区分してとらえるか、自身の金融資産をどのような箱に入れてとらえるか、ということです。

例えば、「生活防衛資金」を確保する場合は、金融資産の一部を「生活防衛資金」という箱で認識するということです。

また、どのように構造化するか=どのような箱で見るかだけでなく、それぞれの箱の間でどのような関係を持たせるかについても重要な要素です。例えば、「箱Aと箱Bは概ね1:1の比率になるようにする」、「箱Aは他の箱との比率では管理せずに、生活費の2年分とする」など。

そのうえで、いわゆる「アセットアロケーション」が、どの箱の中の比率のことなのかを意識することも重要です。

他の方のアセットアロケーションを参照する際、その人が金融資産をどう構造化していて、そのアセットアロケーションがどの部分に相当するのかを意識しないと、「木を見て森を見ず」になりかねません。

たとえば、アセットアロケーションだけ見ると株式クラス90%とかでとてもリスクを取っているようにみえても、別枠で、潤沢に預貯金や個人向け国債など無リスク資産を持っていたら全体でのリスクは低いことになります。

金融資産の構造をどのように維持していくか

構造をどのように維持していくかとは、

- 毎月投資に回せる金額が10万円あったとしてそれをどの箱にどれだけ入れていくか

- ボーナスなどの臨時収入があった場合にはどうするか

- リバランス・リアロケーションはどう考えるか

- 急な資金需要があった時にどこからどう取り崩していくか

といったことで、いうなれば、どうフローとストックの橋渡しをしていくかということです。

このあたりを事前に決めておいてシステム化できれば、感情に流された非合理的な判断を避けられる可能性が上がります。

どのような考え方があるのか

典型的なパターンと思われるものを見てみます。どのように構造化するかについては、人それぞれ、十人十色のはずですが、いずれも、これらのバリエーションと考えられるものが多いと考えます。たとえば、生活防衛資金は別枠にせずに運用資産に含めて考えるなど。

山崎元さんの「個人のマネー運用にあって「ほぼベスト」であって「無難」な方法」の考え方

山崎元さんが、書籍「全面改訂 超簡単 お金の運用術 (朝日新書)

その内容の核心の最新版はWEBで参照することができます。本当に太っ腹で大変気持ちがよいです。結論だけ知りたければ、これだけで十分です。書籍ではその背景にある考え方を理解することができます。「改定する」とあるように、市場の状況に応じた「ほぼべスト」な方法なので、普遍・永続的なものではない点は注意が必要です。

この方法では、

- 当座の生活に必要なお金(たとえば生活費三カ月分程度)を銀行の普通預金に置く。

- 残ったお金を、リスクを取ってもいいと思う「リスク運用マネー」と、元本割れを想定せずに済む「無リスク運用マネー」に分割する。

- この場合、「リスク運用マネー」は「無リスク運用マネーよりも平均すると5%利回りが高いが、最悪の場合、一年で3割が失われる可能性がある」と考えて、好きな金額を割り当てる。

- 大きな支出の必要が生じたら、「リスク運用マネー」あるいは「無リスク運用マネー」の何れかを「躊躇なく」部分解約してこれに充てる。

としており、これを図示すると以下のようになります。

{kind=link}

- リスク資産は金額で確保している。無リスク資産とリスク資産の比率は意識しない

- アセットアロケーションは、リスク資産内の比率

- 日々の積立で、無リスク資産とリスク資産にどのように配分するかを決める必要がある

- 「リバランス」はリスク資産内の比率の是正となる。リスク資産内に債券クラスを入れない場合、株式クラス間のリバランスとなる

- 急に資金が必要になった場合は、無リスク資産とリスク資産のいずれかを躊躇なく取り崩す

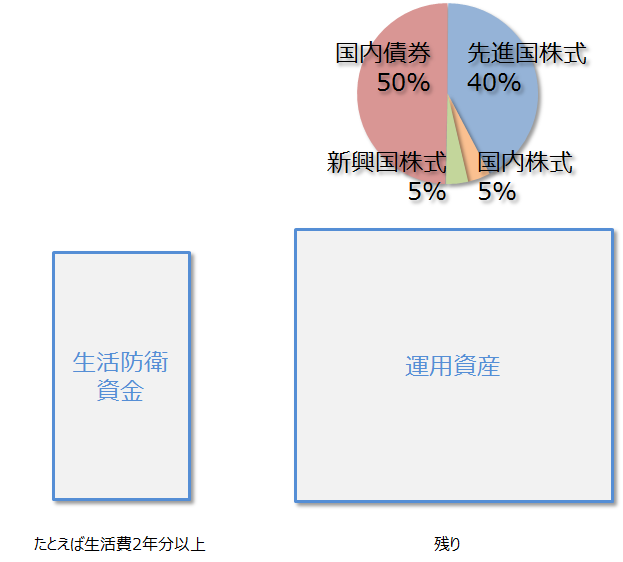

「生活防衛資金と運用資産」の考え方

生活防衛資金を確保して、残りを運用資産とするケースです。

{kind=link}

- 生活防衛資金以外はすべてリスク資産とする

- リスク資産の中でアセットアロケーションを設定し、これで全体のリスクを制御する

- 生活防衛資金を超える資産はすべてリスク資産に組み込む

- 「リバランス」はリスク資産内の比率是正=株式・債券間のリバランスあり

- 急に資金が必要になったときにどこからどう取り崩すかはさまざまな考え方がある

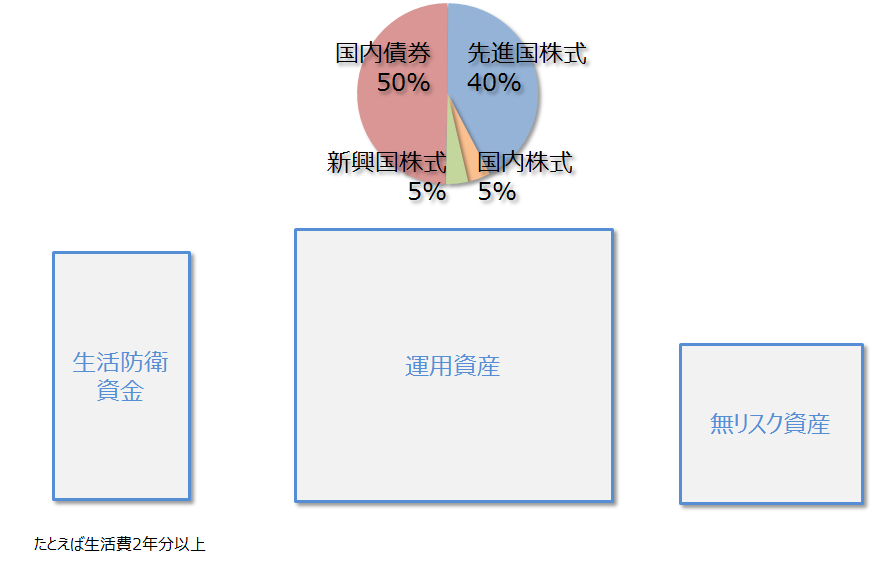

「生活防衛資金と運用資産と無リスク資産」の考え方

前節の「生活防衛資金と運用資産」のバリエーションで、別枠で無リスク資産を確保するケースです。「生活防衛資金と運用資産」を意識しつつも、結果的にこうなっているケースも多そうです。

{kind=link}

- 運用資産と無リスク資産の関係は多様。金額で管理したり、比率で管理したりする考え方がありうる

- 無リスク資産をスポット投資用の投資余力(待機資金)としたり、リスクにさらさない資産として明確に保全するなどの考え方がありうる

- 無リスク資産の目的にもよるが、運用資産に国内債券を含むと考え方がややこしくなる

- 「リバランス」は運用資産と無リスク資産の比率と、運用資産内の比率の組み合わせになりうる

- 急に資金が必要になったときにどこからどう取り崩すかはさまざまな考え方がある

まとめ

まだ、私自身がどうするかは結論が出ていませんが、最終的には「生活防衛資金と運用資産」を目指しつつも、少なくとも最初の暴落を乗り切るまでは、「生活防衛資金と運用資産と無リスク資産」の方向で考えようとしています。

無リスク資産は、「暴落を乗り切るためのリスクコントロール用」として金額で確保し、運用資産のアセットアロケーションは最終的に「生活防衛資金と運用資産」になったときのことを想定したものとする予定です。つまり無リスク資産を確保することにより、運用資産のミニチュア版(比率は同じでサイズだけ小さい版)で当面運用し様子をみながら&致命傷にならない痛みを経験しながら、暴落を乗り切ることを目指そうという目論見です。

また、「待機資金」として確保しようとしていた資金は運用資産内に組み込み、運用資産との比率ではなく、年間積立予定金額との比率で上限管理することができないかと考えています。

急に資金が必要になったときの取り崩し方については、生活防衛資金を「通常の生活を送る・守るための資金と、資産形成のために投資しリスクにさらしている資産を明確に分けるもの」と位置付けているので、生活防衛資金を、短期的な資金需要の変動吸収用として、生活防衛資金の取り崩しで対応&時間稼ぎをするつもりです。

これらについて、考えがまとまったら、投資方針書2015年版としてまとめる予定です。

金融資産の構造とその維持方法は、人それぞれですが、自分がどうとらえて運用するつもりかはあらかじめ決め、軸として持つことにより、ブレず、感情に流されず投資を続けること、そのために重要な、ストレス・精神的負担の軽減につながるはずと信じています。

また、他の人の投資方針やアセットアロケーションを参考にする場合も、その人がどう構造をとらえているかを意識することが、正確な理解につながります。

補足

本記事で検討した内容をもとに、具体的に、自分の投資方針として考えてまとめたのが

にある内容です。

管理をしやすくすることを重視して、資産の箱の数を減らし、リスク許容度を低めにすることにしました。