個人向けの資産形成や投資に関する良質・良心的な書籍・ネット上の記事など読み進めると、必ずと言っていいほど「生活防衛資金」「リスク許容度」「アセットアロケーション」というキーワードが出てきます。

投資について勉強をはじめたばかりのころは、なんとなく理解できたつもりになっていたのですが、いろいろ知識が増え投資を実践しはじめた今、これまでは点にすぎなかったそれぞれの知識が、おぼろげながら線でつながりはじめる感覚があり、今までは気づかなかったさまざまな疑問が浮かんできます。

この記事では、リスク許容度とアセットアロケーション、特にリスク許容度とはそもそもなにか、リスク許容度の決め方について、私が疑問に思い悩んだこと、現時点での私なりの考え方をまとめています。

生活防衛資金については、生活防衛資金に対する私の考え方の記事で自分の考えをまとめています。実は、この記事以降に追加で気になって考えたことがいくつかあるので、これについてはまたの機会にご紹介したいと思います。

あくまで、「自分はこう考えている・こうすることにしている」ということをまとめたもので、「これが正しい」とか「こうすべき」ということを主張する意図は全くありません。

投資判断はあくまで各自の自己責任にておねがいいたします。

2015年1月25日補足

長く読みにくくなったので簡単にここでポイントを要約しておきます。

- 「あえて理屈で」リスク許容度について考えるとどのようになるかを、全面改訂 超簡単 お金の運用術 (朝日新書)にある考え方をもとに自分なりに整理してみた。

- 「直感・感情」によるリスク許容度と、「あえて理屈で」考えたリスク許容度、二つを見ることでより納得感をもって決められるようになるはずだし、そうしたいと考えている。

が、自分の考えを整理するべくこの記事を書いていたときの私自身のおもいです。

リスク許容度を大きくするための理由探し、というつもりではなく、複数の視点からとらえることにより、納得感をあげて、できるだけ長く投資を続けられるようにすることが目的です。

実際、私の場合このように異なる視点で確認してみた結果、以下のようにリスク許容度を当初の計画より下げることにしました。

私自身、今現在は、勉強の身なので、ここまでは大丈夫かな?というところよりだいぶ投資金額を控えている状態(待機資金として元本保証の円資産で大目に保持している状態)です。しかし、今回、このリスク許容度について、改めて、既存の良書や記事を読みながら、この記事に書いたようなことを考えた結果、当初考えていた「ここまでは大丈夫かな?」のリスク許容度を少し下げることにしました。主な理由は、雇用給与の安定性に対する不安、今後の教育費の負担増に備えてです(幸い共働きの二馬力なので当面問題ないのですが念のため)。

リスク許容度とは

リスク許容度とは、「投資にあたり、投資家がどの程度までのリスクを受け入れることができるか」の範囲のことと理解しています。

投資に伴うリスク=リターンのブレ幅は、上方向のリスク(利益)と下方向(損失)の両方を包含していますが、たいていの投資家にとって、許容できるかという文脈で関心事となるのは下方向(損失)のほうなので「投資にあたり、投資家がどの程度までの損失を受け入れることができるか」と言い換えてもよいかもしれません。

通常、投資のリターンやリスクは、年率に換算して計算・表現されます。年単位と期間を区切ってその期間のスナップショットで考えることにより、確率・統計的なアプローチが取りやすくなるためです

リスクを考えるさい、それが年単位であるということにはよくよく注意をはらっておく必要があります。年率のリターンをもとにして統計的処理で求めたリスクは、1年あたりの標準偏差です。この標準偏差の2倍(2σ)のブレが、めったにないことの目安とされていますが、厳密に考えれば、期待リターンから2σ下落(以下単に「Nσの下落」とする)した年の翌年に、2σ下落することだってありえるということです。

リターンの分布が正規分布であると仮定した場合(以下同様)の確率を考えると、単年で2σの下落が発生する確率は約2.28%、1σの場合で約1.59%です。

リターンに自己相関がないと仮定した場合(以下同様)、2年続けて2σの下落となる確率は約0.052%(2.25% * 2.25%=0.052%)、2σの下落の後に1σの下落となる確率は約0.361%(2.25% * 1.59% = 0.361%)となります。連続となると当然確率は下がりますが、依然としてありえることなのです。どこまで想定し覚悟するかは投資家の判断に委ねられるところですが、同じだけのリスクは常に負っているということは認識しておくべきです。

梅屋敷商店街のランダム・ウォーカーの資産配分(アセットアロケーション)で勘違いしやすいポイントの記事に、投資にまつわるリターンリスクと確率的な考え方のポイント・意義がとてもわかりやすくまとまっています。

なぜリスク許容度は人それぞれなのか

リスク許容度の重要性を訴えている書籍やブログは多いものの、リスク許容度の具体的な決め方、一般化された決め方について書いてあるものはありません。どれも(良書であればあるほど)「人それぞれ」であり「自分でよく考え・想像するべし」としています。

この節では、なぜリスク許容度は人それぞれなのかについて、段階を踏んで考えてみます。これにより、何がリスク許容度に影響を与えているのかを知り、単なるフィーリングだけでなく、自分自身でそれなりの根拠をもってリスク許容度を決められるようになることを目指します。

なぜ年を取るにつれリスク許容度は小さくなるのか

よく「株式の比率は100-年齢」や「加齢に連れてリスクを小さくする」ということが言われます。なぜ、年をとるにつれリスク許容度を小さくする必要があるのでしょうか?

これについては「投資家の資産=人的資本+金融資産」という考え方がしっくりきます。全面改訂 超簡単 お金の運用術 (朝日新書)

「人的資本」とは「将来獲得可能な収入を現在価値で評価したもの」とされています。

「現在価値」は会計・金融の分野の概念で一般人にとっては少々とっつきにくいのですが、「将来の価値を現在の価値に換算したもの」ととらえておけばまずは十分です。今の1万円と、30年後の1万円は価値が違うはずで、30年後に稼ぐ1万円を現在の価値に換算すると、5000円分くらいだよねといった考え方です。

たいていの場合、年齢が低いほど、稼げる時間が長い分人的資本は多くなります。ここでは、労働による収入を念頭に置いていますが、収益性不動産を持っていて不動産収入が期待できる方の場合も同様です。やはり若いほど収益を得られる時間が長くなり、人的資本は多くなります。

「金融資産」は、現金、預貯金、株式、債券、投資信託、保険などの資産です。後述しますが、リスク許容度を考えるときに、ここに不動産などの固定資産含めるかどうかは、将来資産取り崩し期に入ったときに、その固定資産も取り崩すつもりかどうかに依存するでしょう。

たいていの場合、収入の一部を蓄積して、金融資産を積み上げていくことになるので、年齢が高くなるほど、蓄積してきた時間が長い分金融資産は多くなります。

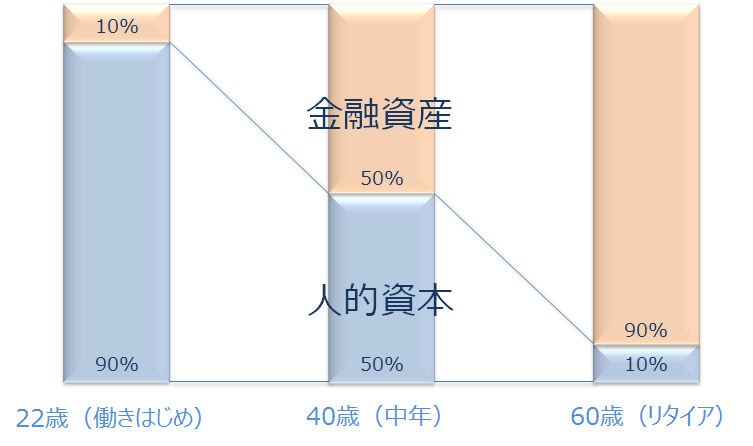

年齢による人的資本と金融資産の比率の典型的な変化イメージは

{kind=link}

のようになり、加齢に伴い、人的資本は減少、金融資産は増加していきます。

この加齢による人的資本と金融資産の比率の変化をみると、年を取るにつれ金融資産部分に対するリスク許容度を小さくしていくべき理由が明確になります。

- 金融資産に対して同じリスクを許容したときに、全体(人的資本と金融資産の合計)で負っているリスクは人的資本と金融資産の比率に依存して変化する

- 加齢に伴い、金融資産の比率が多くなる

- 全体のリスクを同じ水準に維持するためには、金融資産の比率の増加に伴い、金融資産部分のリスクを減らさなければならない(投資行動で制御できるのは金融資産部分のリスクと期待リターンなので)

例えば、上の図での、22歳(人的資本:金融資産=90:10)と、60歳(10:90)で、金融資産部分に最大60%下落のリスクを許容した場合、全体でのリスクは、22歳の場合6%(10% * 60%)、60歳の場合54%(90% * 60%)となります。金融資産部分に同じだけのリスクを許容したとしても、全体でのリスクはこれだけ差がつくということです。全体の額にもよりますが、定年間際での54%の下落はたいていの人にとって許容できるものではないはずです。

金融資産部分のリスク許容度は、人的資本と金融資産の比率を考慮して、全体のリスクを考えながら決める必要があるわけです。

何がリスク許容度に影響するのか

年齢と人的資本の切り口でリスク許容度について理解を進めてきましたが、それ以外のリスク許容度に影響を与える要因について考えてみます。

まずはじめに思いつくのが、性格・感情です。理屈抜きで、性格的・感情的に一定上の損失に耐えられないというのは自然な反応だと思います。「慣れ」の側面もあるので経験を重ねることにより変化していく部分もあるはずですが、感情の面での限界は必ず残るはずです。

もう一つが、ある程度論理的に決まる、稼ぎと消費のバランスです。なんのために稼ぎ、資産形成するのかを考えると、「使う」、「消費」の側面も意識しなければいけないことがわかります。

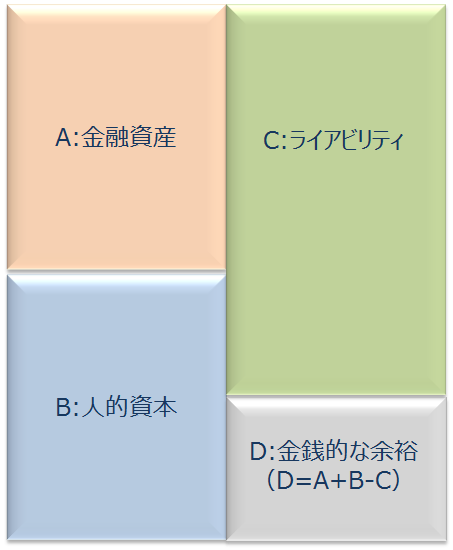

この人的資本+金融資産の対になる「消費」の概念として、全面改訂 超簡単 お金の運用術 (朝日新書)

ライアビリティ(liabilities)という言葉には、負債や債務という訳語があてられることが多いようですが、リスク許容度や人的資本の対としての文脈では「将来必要な支払い」としたほうがなじむので、以下ではこの意味でライアビリティという言葉を使います。書籍では陽には触れていませんが、ライアビリティも現在価値で考えるべきでしょう。

下の図のように人的資本+金融資産とライアビリティを並べて考えると、感情以外でリスク許容度について考えるヒントが見えてきます。

{kind=link}

どのレベルの暮らしぶりを想定してライアビリティ部分を計上するかは個人の考え次第ですが、人的資本+金融資産からライアビリティを引いた分が金銭的な余裕になります。

たいていの投資家は、ライアビリティの部分をできるだけ小さくしなくてもすむ&金銭的な余裕部分をできるだけ大きくしたいと考えるものです。この図をイメージすることにより、感情だけではなく、ある程度論理的に金融資産部分に対するリスク許容度について考えることができそうです。

具体的には、人的資本+金融資産、ライアビリティのバランスなどを見ながら金融資産部分のリスク許容度を考えていくことになるのですが、難しいのが人的資本やライアビリティの見積もりです。将来を予想しなければいけないだけでなく、年齢、家族構成、収入とその安定性、ライフステージ、暮らしぶり、持家か賃貸住宅か、持家などの固定資産を持っている場合は、その固定資産の取り崩しも想定するかなどなど、人それぞれの状況が影響してきます。

このように、人的資本、金融資産、ライアビリティ、性格と感情などに依存していることが、リスク許容度が十人十色であることの理由であると理解しています。

どうリスク許容度を決めるか

ここまでで、リスク許容度を決めるときに気にすべきことがだいぶ見えてきました。

- 全体に対して許容できるリスクと、人的資本と金融資産の比率から、金融資産部分に対して許容できるリスクを考える

- 全体に対して許容できるリスクは、人的資本、金融資産、ライアビリティのバランスを考える

- そのさい、理屈抜きの性格・感情面で許容できるリスクを超えないようにする

しかし、人的資本やライアビリティは、様々な仮定・想像を置かなければ決まらないもので多くの主観が入ります。

また、人的資本、金融資産、ライアビリティのバランスから全体でのリスク許容度をみるときも、結局のところ、「ここまでなら大丈夫かな」という覚悟次第で、主観依存です。

結局、自分で想像して覚悟を決めるしかないということになり、ふりだしに戻ってしまうわけですが…。

それでも、上記のような論理的な考え方を知っていれば、たとえそこへ入力するパラメタが仮定・想像・主観に基づいたものだったとしても、「うーん、なんとなく30%までなら大丈夫かな?」という単純な直感よりは、だいぶ説得力や納得感のある判断ができるはずです。

また、これらの気にすべきことを知っていれば、いつリスク許容度を見直すべきかについても論理的根拠を持つことができます。前回のリスク許容度を決める時に置いた仮定や前提が変わったときには、リスク許容度を見直すべきタイミングであることが理解できます(転職して収入が変わった、子供ができて将来の支出が変わったときなど)。

リスク許容度とアセットアロケーション

金融資産部分に対するリスク許容度を決めることができたら、次はそれを投資行動に反映することになります。

私自身は、現在のところ、以下のように、決まったリスク許容度をアセットアロケーション(資産配分)を通して具体化するイメージを持っています。

決まったリスク許容度と、どの程度慎重になるか(どの程度、確率的に稀な事態まで備えるか)から、ポートフォリオ全体=金融資産で許容できるリスクを計算することができます。

正確には、期待リターンとの関係も気にすべきところですが、パラメタが増えてややこしくなること、期待リターンはあくまで期待で将来を保証しにくいけど、リスクは過去のブレ幅実績を統計的に蓄積した値、ということなどを踏まえて、慣れるまでは、

- まずはポートフォリオ全体のリスクを決める。

- このとき、期待リターンを0%とする(安全寄りに倒す)

- そのあとにそのリスクの範囲内でポートフォリオのアセットアロケーションを操作する。

- その結果、期待リターンが出てくる

というように考えます。

例えば、金融資産部分に対するリスク許容度を「最大60%の損失までを許容する」として、「2年連続2σの下落までは起こりうると覚悟する」とした場合、ポートフォリオ全体で負えるリスクは年率で約18.4%になります。

あとは、リスクがこの18.4%を超えない範囲で、鉛筆なめなめして、心地のよい比率を決めるだけです。

梅屋敷商店街のランダム・ウォーカーの【第4回】 保有資産の値動きの9割がこれで決まる!?アセットアロケーション(資産配分)を簡単に計算するにある考え方やツール、手前味噌で恐縮ですが、バリュー平均法の道具箱に含まれているアセットアロケーション分析ツールなどを使うと便利です(このツールはExcelのシートなので手元でデータを計算・操作しながら計算できる点で便利です)。

また、ここまで把握し考えておくと、マーケットが大きく動いたときのアセットアロケーションに対する考え方も一本筋が通ったものになります。

例えば、マーケットが大幅に上昇した場合は金融資産の比率が上がります。全体に対するリスク許容度に変化がないとすると、金融資産部分に対するリスク許容度を下げる(低リスク資産の比率を増やす)べしという示唆を得ることができます。

逆に大幅に下落した場合は、やるかやらないか、できるかできないかは別として、理屈的には金融資産部分に対するリスク許容度を大きくしてもよい(率で見た全体のリスク許容度は変わらない)ということになります。

リスク許容度を超えた下落があったらどうするか

入念に、金融資産部分に対するリスク許容度を決め、アセットアロケーションに反映したとしても、それを超える下落に見舞われることは十分ありえます。この事態の発生確率・安全マージンを制御しているのが、リスク許容度からアセットアロケーションを求めるときにつかった「どの程度慎重になるか」のパラメタです。

それでも、リスク許容度を超えた下落をくらったらどうするか…。

基本的には何もできないと思います。

リスク許容度は「損失がこれを超えたら困るので、これを超えないようにアセットアロケーションを組もう」というときに使うもので、「これを超えたらこうしよう」というトリガーとしては使えないものなんだろうなと考えています。

やるべきことは、その時点での人的資本+金融資産と、ライアビリティのバランスを見て改めてリスク許容度の設定にたち戻ることなのではないかと思います。

ただ、理屈抜きの感情によるリスク許容度は下がってしまっているかもしれず、これともしっかり対話する必要がありそうです。

「率」でとらえるか「額」でとらえるか

ここまでは、リスクやリスク許容度、金融資産や人的資本、ライアビリティなどすべて「率」でとらえてきました。

他方「額」でとらえたほうがわかりやすいという考え方もあります。

確かに「私は10%までの損失なら耐えられる」というよりは「私は50万円までの損失なら耐えられる」のほうが、日常生活との対応付けが直感的にできる点で実感がわきやすく、わかりやすいという側面があります。

しかし、時間の経過とともに、人的資本、金融資産、ライアビリティの額は変化していきます。額をメインで考えるとそれらの額の変化に応じて投資行動を変えることになりかねない、という点ではわかりにくいという側面もあります。極端な例をあげると、リスク許容度を額で決めていてそれを変更しないでいると、金融資産が増えるにつれ、アセットアロケーションを保守的に変えていく必要が出てきます。率の場合は、絶対値の変化を受けずに制御が可能です。

もう一点率でとらえる場合のメリットとして、他の投資家とのコミュニケーションがしやすくなることが挙げられます。金融資産などの金額が異なる、他のブロガー、GPIFなどの公的運用機関や、各種アクティブファンド、バランスファンドと、アセットアロケーションやリスクに対する考え方を比較したり、参考にしやすいのはとても便利です。

私の場合、いまのところ、率でとらえて管理・制御することをメインとして、サブで額でも確認するのが心地よく感じます。

率で管理・制御した結果である一つの事実を、額という別の視点からも確認しておきたい。別の視点から見ることによる気づきには十分な意義がありそうです。

この「率」か「額」については、梅屋敷商店街のランダム・ウォーカーのリスクを「率」で見るか、「額」で見るか?や資産配分を見直すのは、今みたいな時じゃないですかねの記事などが参考になります。

人的資本+金融資産とライアビリティのバランスを見て気づくとても重要なこと

人的資本+金融資産とライアビリティの図を見ると、とても重要なことに気が付きます。

将来の金銭的な余裕を増やすためには、

- 金融資産を増やす

- 人的資本を増やす

- ライアビリティを減らす

の3つしか方法がないということです。

そしてそのうち自分で確実に制御できるのは、基本的に、人的資本を増やすこと、ライアビリティを減らすことの2つだけであるということです。金融資産を増やすことを目指すためにはより大きなリスクを負わざるを得ず、一定のリスク許容度の範囲内で自分で制御することができません。強いて言えば、できるだけ低コストの商品を使うことくらいでしょうか。

人的資本を増やすために、自己研鑽に励み、仕事に打ち込む、ライアビリティを減らすために無駄遣いは避けるなど、基本的なことが将来の金銭的な余裕につながるという、当然といえば当然のことではありますが、ここで改めて認識しました。

あと一点加えるとしたら、この図では測れない「プライスレスの幸せ」もあるということ。趣味や家族とすごす幸せな時間なども大切にしなければいけないですね。

「リスク許容度」は「決める」ものなのか

ここまでは、あえて「リスク許容度」を「決める」としてきましたが、そもそもリスク許容度は決めるものなのかという疑問がわいてきました。

あらかじめ存在するけど、可視化できていなかった、感情、人的資本、ライアビリティなどをベースに導き可視化したものだとすると「決める」というよりは「知る」とか「認識する」、「把握する」ものであり、そのうえで「覚悟する」性質のものなのではないかという気がします。

これらをひっくるめて「決める」とするのもそう外れてないかもしれないですね。

参考書籍

リスク許容度や、アセットアロケーションについては、記事中にリンクしたブログ記事や以下の書籍を参考にしています。

この記事の内容は、基本的にこれらの情報源をもとに自分の理解を整理したものです。

より深く知りたい、ソースから自分で考えてみたいという方はぜひこちらもご参照いただければと思います。