バリュー平均法および、現在検討中のバリュー平均法のアレンジ法では、一定期間あたりの期待リターンや、想定リスクが重要なパラメタになります。

これまでのシミュレーションでは、バリュー平均法およびそのアレンジ法の特性を確かめることが主な目的だったため、パラメタの詳細にはあえてそれほどこだわっていませんでした。具体的には、公的年金基金などから公表されているデータを参考に、年率の期待リターン・リスクを単純に期間換算した値を使ってきました。

参考記事

バリュー平均法、およびそのアレンジ法の理解が進みましたので、実践に向けて最終的なルール・パラメタを設定するため、具体的に投資対象となるインデックスの内容や過去の実績を分析します。

ルール・パラメタ設定にあたり、特に気になっているのは

- 期間あたりのリスクは具体的にどの程度か?単純に年率リスクを換算したものでよいのか。

- 過去の暴落時などを含めて、期間あたりのリターンの分布具合はどの程度か?確率面で、正規分布を想定してよいものか?

- 外国通貨を含むインデックスのリターン・リスクと為替の関係は?

- 各インデックスの国別構成比

- 各インデックスの通貨別構成比

です。

これらのポイントについて知見を得るため、

- MSCI kokusai Index(KOKUSAI:日本を除く先進国株式)

- MSCI Emerging Markets(EM:新興国株式)

- MSCI All Country World Index (ACWI:全世界株式)

- TOPIX(東証株価指数)

を対象として、期間別リターン、リスク、国別構成、通貨構成を分析します。

分析に利用するデータ

以降の分析で利用するデータについてまとめておきます。

- MSCI ACWI, EM, KOKUSAIは、1987年12月から2014年8月のUSDベースのStandard(Large Cap and Mid Cap)Priceの月次データ(最終営業日ベース)とする。

- MSCI KOKUSAIはJPYベースのインデックスだが、ACWI, EMと同様に為替の影響を調べるためUSDベースのデータをもとにする。

- MSCI ACWI, EM, KOKUSAIの国別比率、通貨別比率はiSharesの該当するETF(それぞれ、ティッカーでACWI, EEM, TOK)のdaily holdingsレポートをもとに計算したものを利用する。MSCIから入手できるfactseetでは詳細が分からず(上位5位までしかわからない)、今回は厳密性よりも全体像の把握を重視するため。iSharesの値はあくまで当該ETFでの組み入れ比率なのでMSCIとは多少の乖離がありうる。

- iSharesのデータはdailyで更新されており、記事執筆の都合上(執筆が複数日にまたがり、単に使用するデータを統一することを忘れただけ)、国別比率と通貨別比率計算に使ったデータは異なる日のもので、多少ずれがある。通貨別比率は2014/09/09(JST)に取得したもの、国別比率は2014/09/11(JST)に取得したもの。ちなみに比率は日により数パーセント単位で変化している。

- USD/JPYの為替データは、日銀が公表している「東京インターバンク相場 東京市場 ドル・円 スポット 17時時点/月末」とする。

- TOPIXは1991年1月から2014年8月末のJPYベースの月次データ(最終営業日)とする。時系列データはYahoo!ファイナンスから取得したもの。構成銘柄については東証の公表データを利用。

MSCIのインデックスの種類(Large CapやPricce)については、時価総額別のリスクの分析―等金額ウェイトインデックスに向けての記事をご参照ください。

参考リンク(MSCI)

参考リンク(iShares)

参考リンク(TOPIX)

参考リンク(日銀)

期間別リターンとリスク

バリュー平均法的な考え方では、一定期間に一度(過去の実績から、3ヶ月に一度程度が最適とされている)、直近のリターン実績により積み立て金額を調整します。

また、オリジナルのバリュー平均法のルールは、資産が積みあがると、アルゴリズムによりはじき出される売買金額が莫大になるという問題があります。

限りある投資予算の範囲で、バリュー平均法的な方法に基づき積み立てを継続するためには、なんらかのルールとパラメタを用いて、投資金額を制御・制限する必要があります。このルール・パラメタを設定するにあたり、期待リターンの乖離具合、確率との関係が重要になってきます。

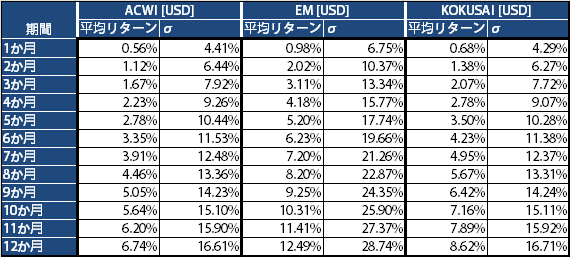

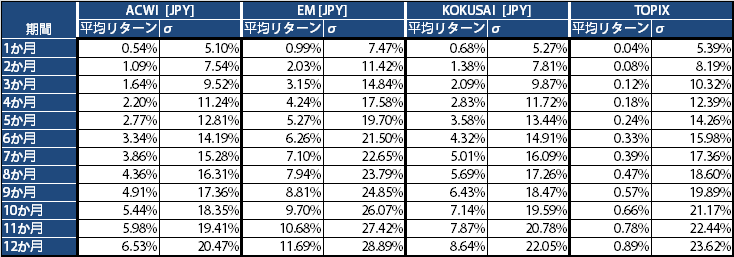

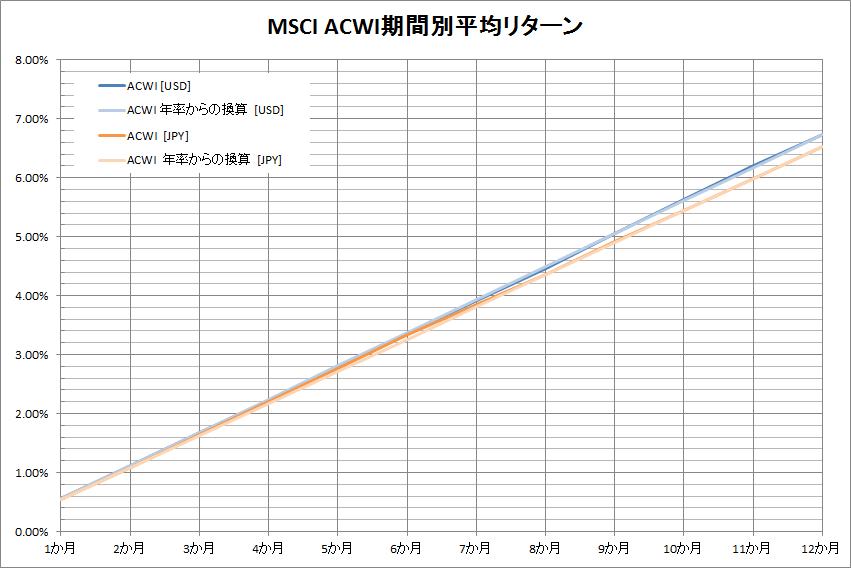

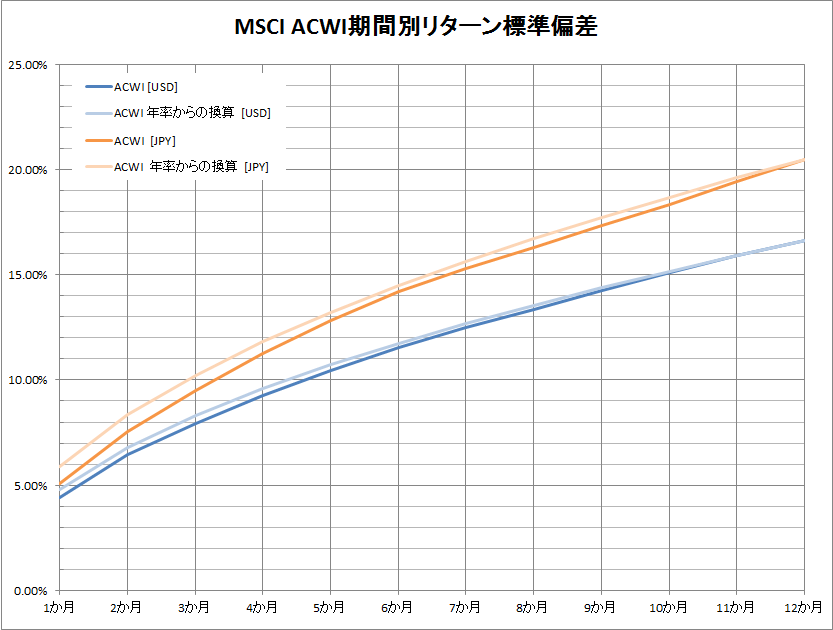

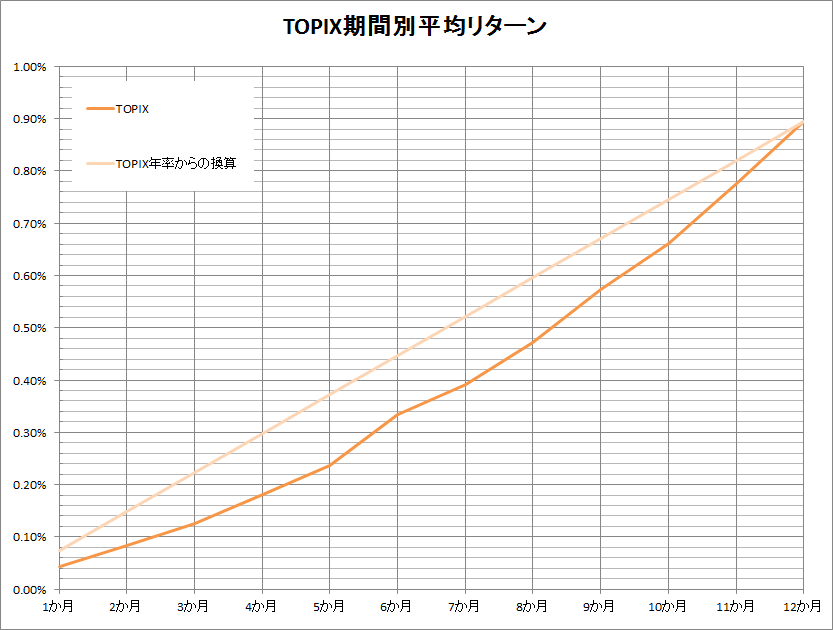

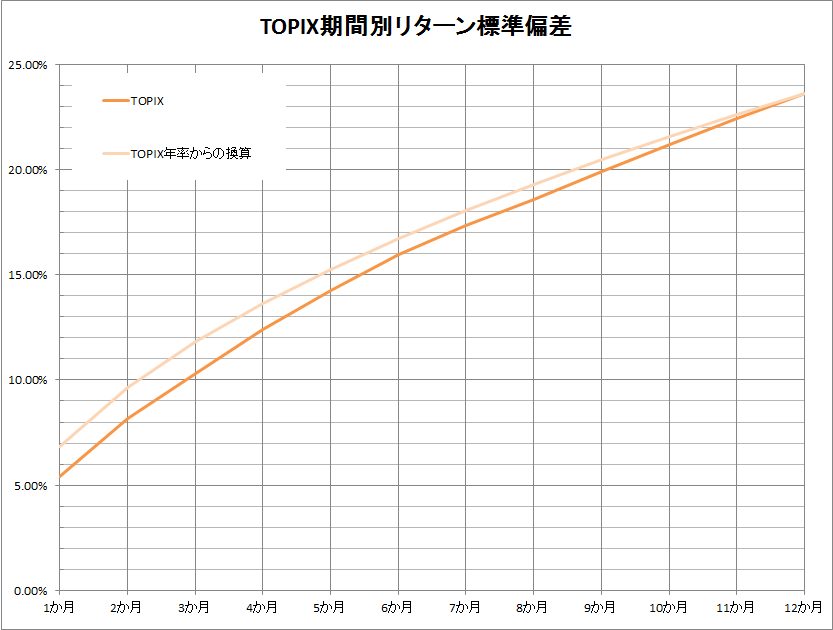

過去の実績は将来を保証するものではありませんが、十分に参考になりますので過去データをもとに、1~12か月それぞれの、リターンの平均およびリスクを調べてみます。

具体的には、各月について、Nヶ月前からのリターンを、N=1~12について求め、それらの算術平均(μ)と標準偏差(σ)を計算します。

{kind=link}

{kind=link}

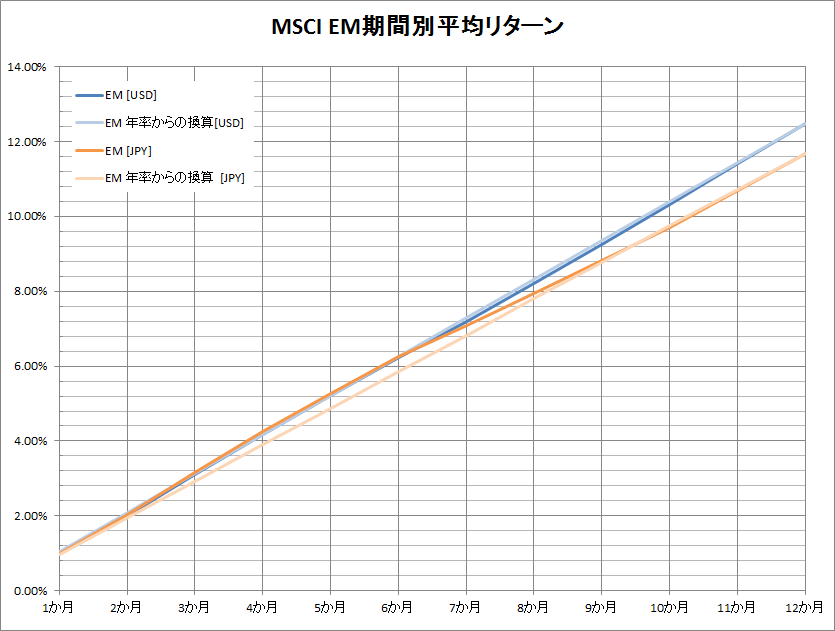

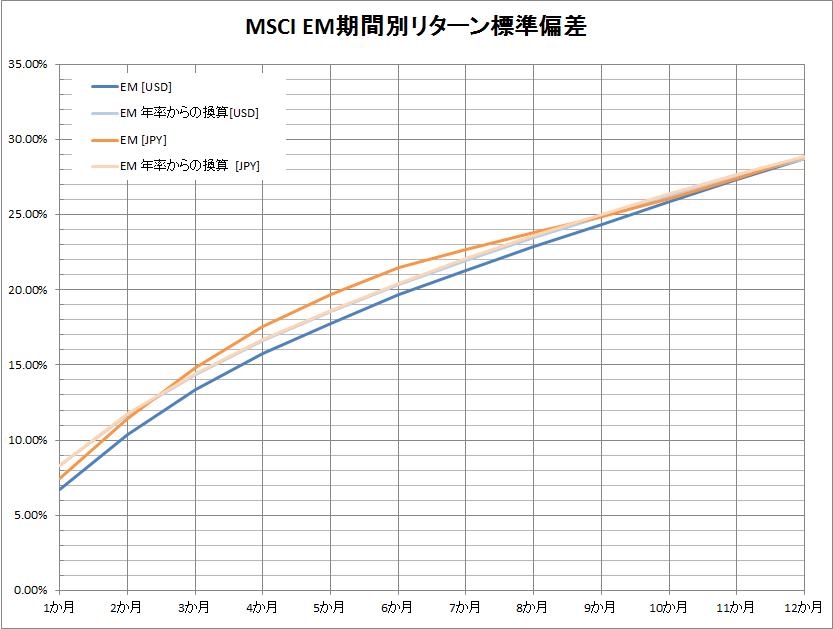

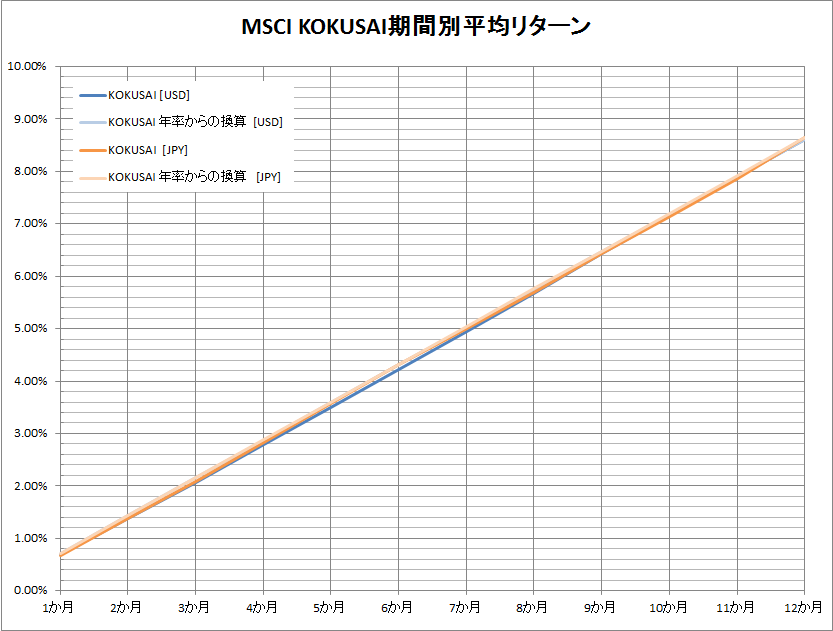

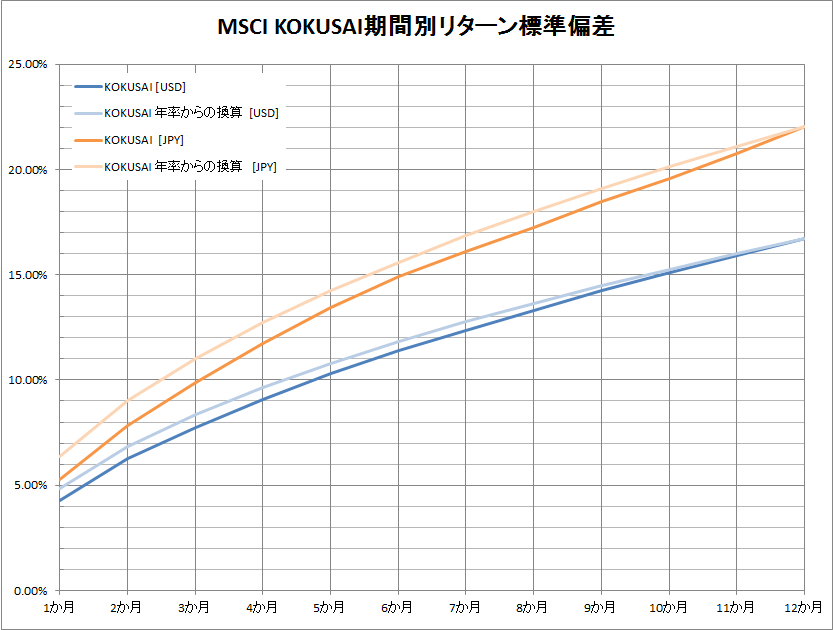

これをグラフで可視化してみます。単純換算結果と比較するため、12か月の値から換算したグラフを併記してあります。またグラフにより縦軸スケールが異なっているのでご注意ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

- 期間別リターン、リスクとも、きれいな形ででており、単純な期間換算でも、かなりのレベルまで近似できていることがわかります(TOPIXのリターンは除く)

- MSCI ACWIおよびMSCI KOKUSAIでは、JPYベースのリスクがUSDベースより高くなっています。

- MSCI EMでは、同様にJPYのリスクが高いものの、差はわずかです。

MSCIのUSDベースの各インデックスとUSD/JPYの為替レートの相関係数です。期間1か月で計算しています。

{kind=link}

いずれも強い相関はない、と解釈してもよい値でしょうか。

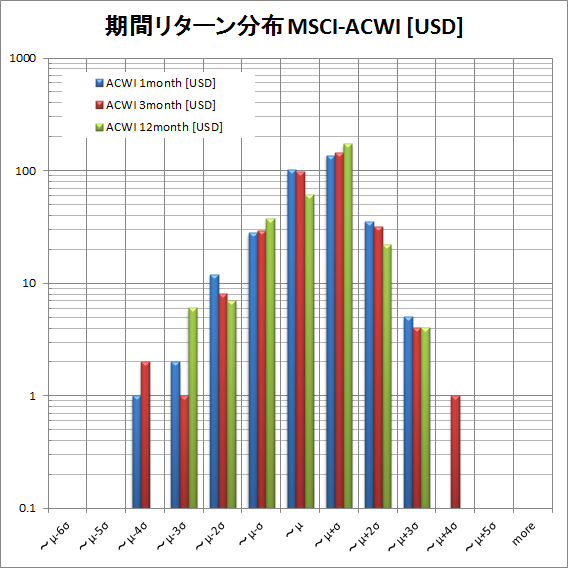

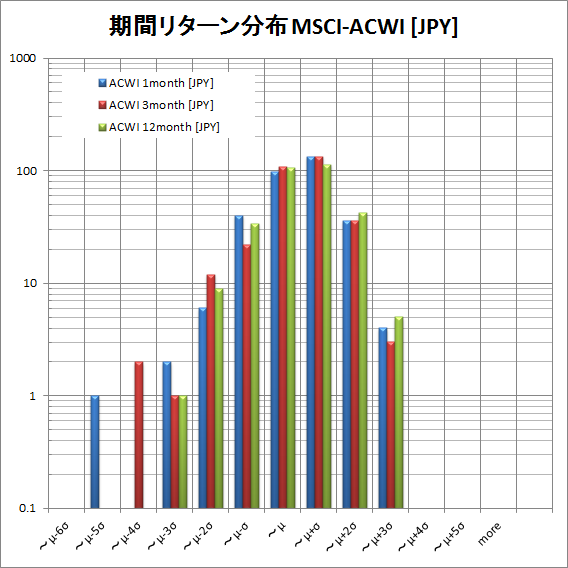

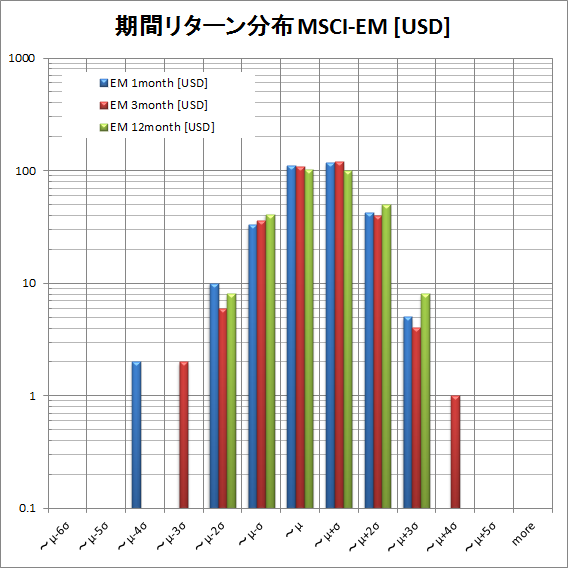

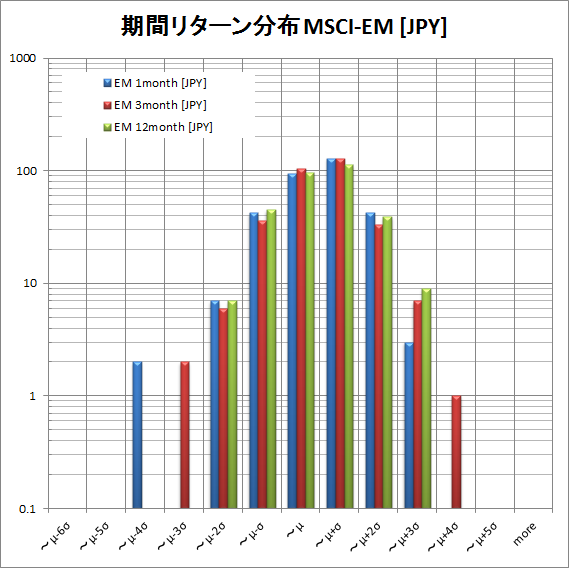

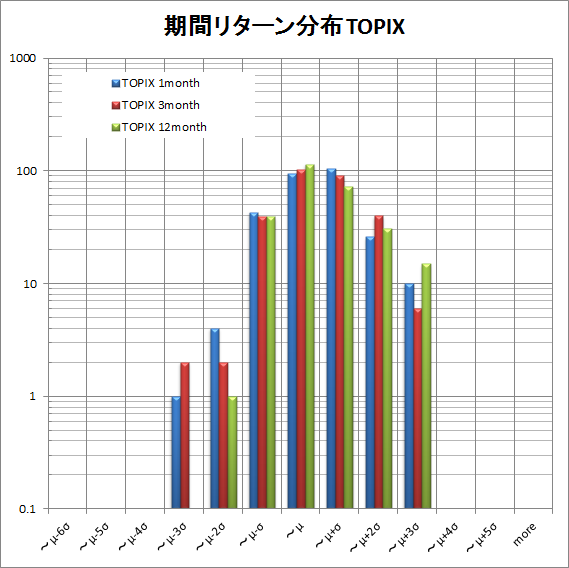

次に、1か月、3ヶ月、12か月について、リターンの度数分布を見てみます。リターンの区分は、μを中心としてσ単位としています。度数軸(縦軸)は常用対数スケールになっている点にご注意ください。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

- いずれのインデックスも、期間の短い1か月、3ヶ月は12か月と比べて、分布が広くなる傾向が見られます。

- 特にマイナス方向で、広くなる傾向が顕著に見られます。「下がるときは急激・大幅」を裏付ける結果と言えます。~μ-5σになることがあることを考えると、少なくとも短期間の確率計算については、正規分布は前提にしないほうがよさそうです。

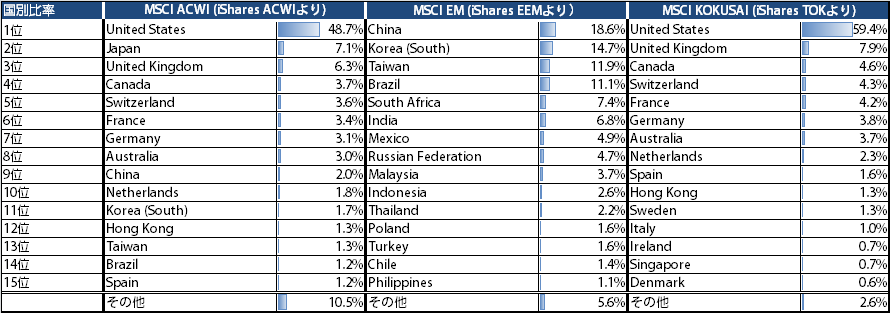

インデックスの構成

インデックスの構成を、組み入れ銘柄数、国別比率、通貨別比率の観点で見てみます。

{kind=link}

TOPIXは日本だけにもかかわらず、銘柄数が多く、かなりの小型株まで(時価総額ウェイトで)カバーしていることがわかります。

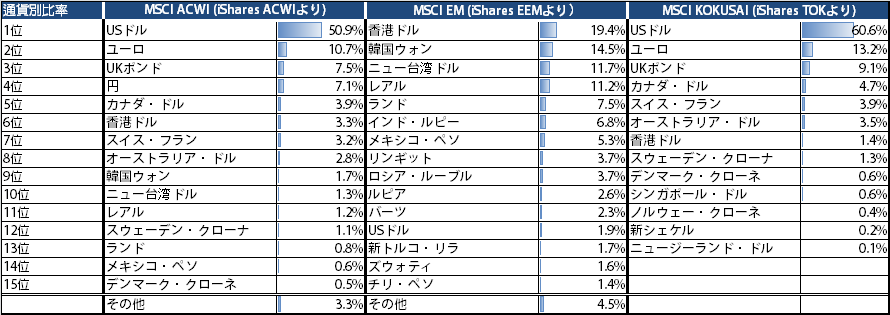

{kind=link}

{kind=link}

- MSCI ACWI, KOKUSAIの米国・USDの比率の高さに驚きます。時価総額ウェイトのため、現在のマーケット状況においては、先進国の中ではUSの比率がずば抜けて高くなっています。

- また先進国クラスと新興国クラスでは時価総額に差があるため、ACWIでも米国・USDの比率が高くなっています。

- MSCI ACWI, KOKUSAIで世界の株式に分散投資しているつもりでも、現時点では、実は半分以上が米国への投資だということは気にしておいて損はないはずです。

- ちなみに、1988年の11月のMSCI ACWIでは日本・日本円が44%を占めていたようで(日興アセットマネジメントの「時価加重インデックスの問題点」についてより)、長期では比率は大きく変わるものと考えておくのが良さそうです。

- 欧州ではスイスがドイツ、フランスと並ぶ規模だったことは知りませんでした。ただ、差はわずかで、順位は頻繁に入れ替わっているようです。

所感

今回の分析は、過去の実績を把握することが目的で特に結論のようなものは引き出せないのですが、バリュー平均法や修正バリュー平均法を実践するためのルールやパラメタを設定するにあたり貴重なデータを得ることができました。

特に、リターンのばらつき方の結果は大変興味深いものです。これまでは感覚的にしか把握していなかった「下がるときは急激・大幅」を実例で定量的にみることができました。μ±5σくらいまでの変化は想定してパラメタを設定するのがよさそうです。

リターン、リスクとも、年率から期間換算してもおおむね問題なさそうですが、今回のように、対象インデックスの過去データを利用して、実際の積み立て間隔(たとえば3ヶ月)の期間リターンをもとに算出したほうが望ましく感じます。

積み立て額調整の基準にになるリターン実績を、JPYベースで考えるか、インデックス=USDベースで考えるかについては、JPYベースで為替変動分も含めて考えるのがよかろうというのが今回の分析で得た感触です。現状はUSDに集中しているとはいえ、先進国株式、新興国株式とも通貨が分散されており、USDベースで算出されているインデックスの時点ですでに為替の要素を含んでおり、そもそもどうやっても為替の要素を除外するのが難しいこと、当面積み立てがJPYベースであることなどが理由です。

国別・通貨別比率では、現在のところ、米国の比率が高いことに驚きました。株式アセットクラスでは、国内株式、日本を除く先進国株式、新興国株式の3分類で考えるのが主流ですが、投資先の分散という観点では、現在の米国の割合のもとでは「米国株式、国内株式、日米を除く先進国株式、新興国株式」あるいは「米国株式、米国を除く先進国株式、新興国株式」など米国株式をアセットクラスとして独立させてアロケーションを管理したくなるかもしれません。国内籍の金融商品では実現が困難なため極めて上級者向けですが。

次回は、 今回得た知見をもとに、修正バリュー平均法ver.2に適用する具体的なパラメタについて検討してみます。