修正バリュー平均法ver.2の記事では、オリジナルのバリュー平均法の、投資総額の制御ができないという、実運用上の重大問題に対応するべくバリュー平均法のアレンジについて考えました。

具体的には、直近のリターン実績に応じて、リスク資産と待機資金の比率を変化させることにより、投資総額の上限を守りつつ、バリュー平均法の効果が得られるかについて検証しました。その結果、一定のポテンシャルがあることが確認できました。

この記事では、リスク資産の比率算出のためのルール・パラメタの組み合わせを変えて、修正バリュー平均法ver.2のバックテストを行います。

ルールとパラメタ設定・バックテスト条件

バックテストはこれまでと同様、TOPIX、MSCI-KOKUSAI(JPYベース)に対して行います。ただし、3ヶ月毎の投資のケースのみとしています。これまでの検証で1か月毎のメリットが見いだせなかったためです。

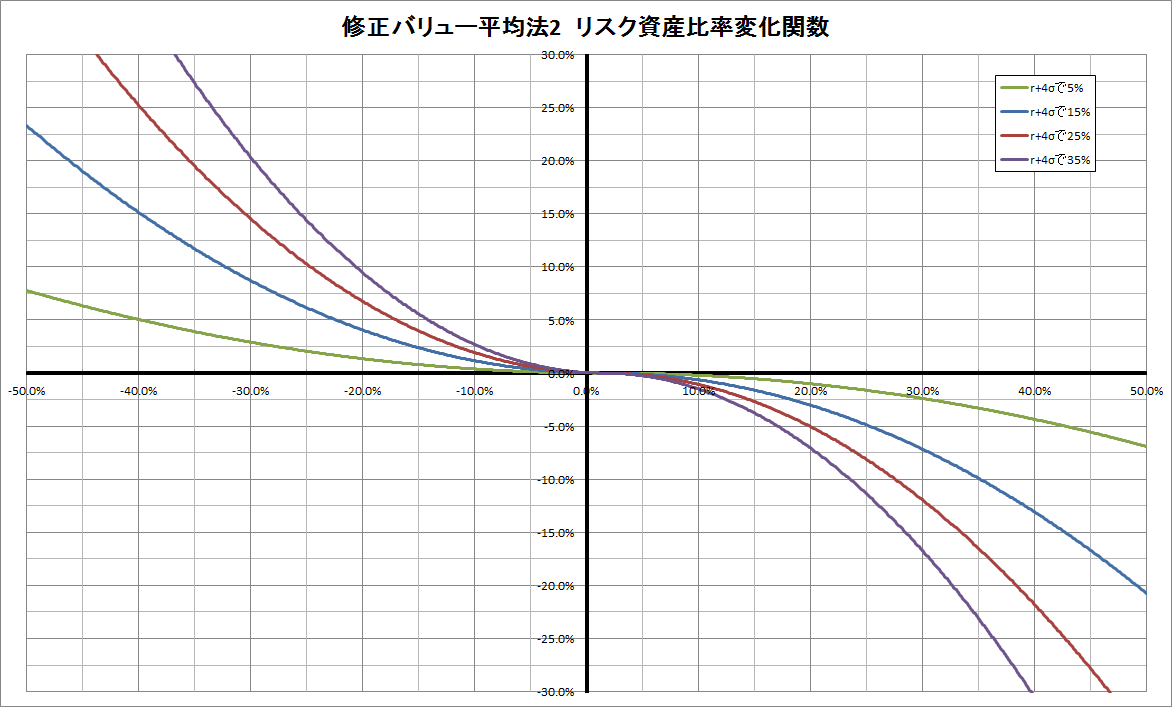

リスク資産比率を、直近のリターン実績に応じて変化させます。具体的には、期待リターンr, 過去実績から求めた当該期間のリターンの標準偏差σをもとに、二次関数で計算することとします。

期待リターンはTOPIX、MSCI-KOKUSAIとも年率6%を3ヶ月当たりに換算した値、3ヶ月で1.47%としています。換算方法についてはリターンとリスクの年率換算方法をご参照ください。

3ヶ月当たりのリターンの標準偏差σは主要インデックスの期間別リターン・リスクと国別・通貨別比率で分析した値を参考に設定します。

TOPIXとMSCI-KOKUSAI(JPYベース)ではわずかに値が異なりますが(TOPIXは約10.32%、MSCI-KOKUSAIで約9.87%)、今回は厳密性より、わかりやすさ、比較のしやすさを重視して、TOPIXの3ヶ月当たりの標準偏差10.32%で統一します。

正確には、ほぼすべてのデータを取り終えてから、MSCI-KOKUSAIにTOPIXのσを適用していたことに気づき、「ま、いいか、このまま行こう、そんなに差ないし…、変化率のグラフも共通になるからかえってわかりやすいでしょ」になった次第です。

直近のリターンが、期待リターンrから4σずれたとき、リスク資産の比率がそれぞれ、5%, 15%, 25%, 35%変化する、4通りの傾きを試します。

一次関数ではなく、二次関数にしたのは、期待リターンrからのずれとリスク資産比率の変化量が比例となっているよりも、ずれが小さい場合はほとんど比率も動かさず、ずれが大きくなるしたがって比率も大きく変化するほうが、直観・好みにあっているためです

二次関数でテストした後、実はS字の関数(ロジスティックス関数など)のほうがより直観にあっているかも、と気づいたのですが、後述するように上限、下限でクリップしてしまうのでそう大きな差は出ないだろうと判断し、今回は二次関数のみとしています。

これらのパラメタをふまえた、リスク資産比率の変化は以下のグラフの通りです。

{kind=link}

リスク資産の比率の許容範囲、すなわち上限と下限と、初期のリスク資産の比率をパラメタとして振ります。

上限は100%固定とし、下限を65%, 75%, 85%, 95%の4通りとします。

初期の比率は許容範囲の下限、中間、上限の3通りとします。

これ以外のバックテストの条件はこれまでの記事と同様です。詳しくは

の記事をご参照ください。

バックテスト

パラメタを振ってバックテストした結果のサマリです。

{kind=link}

TOPIXとMSCI-KOKUSAIそれぞれについて、シャープレシオに4段階のランクを付けてあります。最大値と最小値の間を4分割して矢印アイコンでマーキングされています。

表中、背景色を付けたケースについて詳細を見てみます。修正バリュー平均法ver.2のケースは、一番シャープレシオが良くなったケースを選択しています。

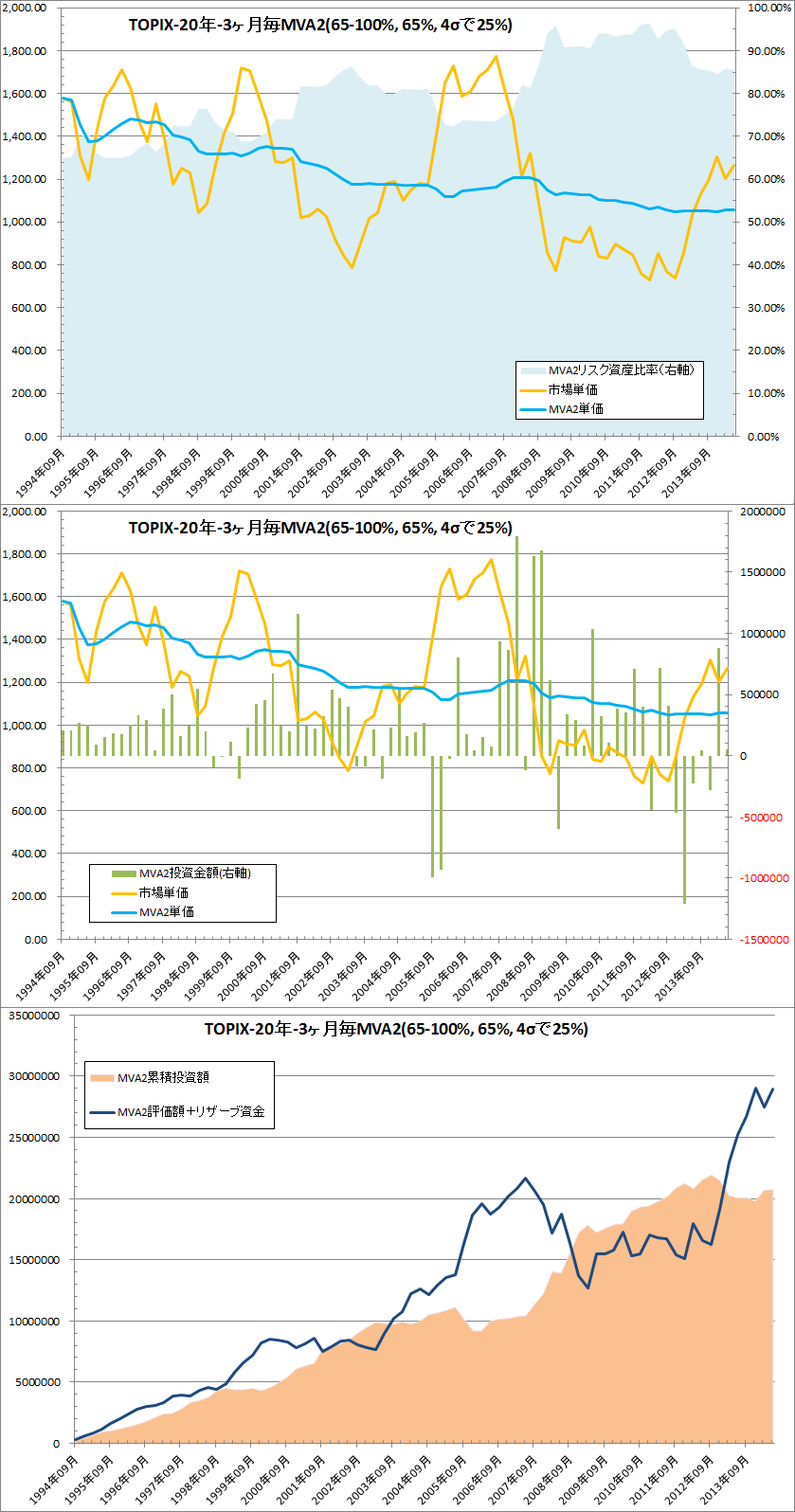

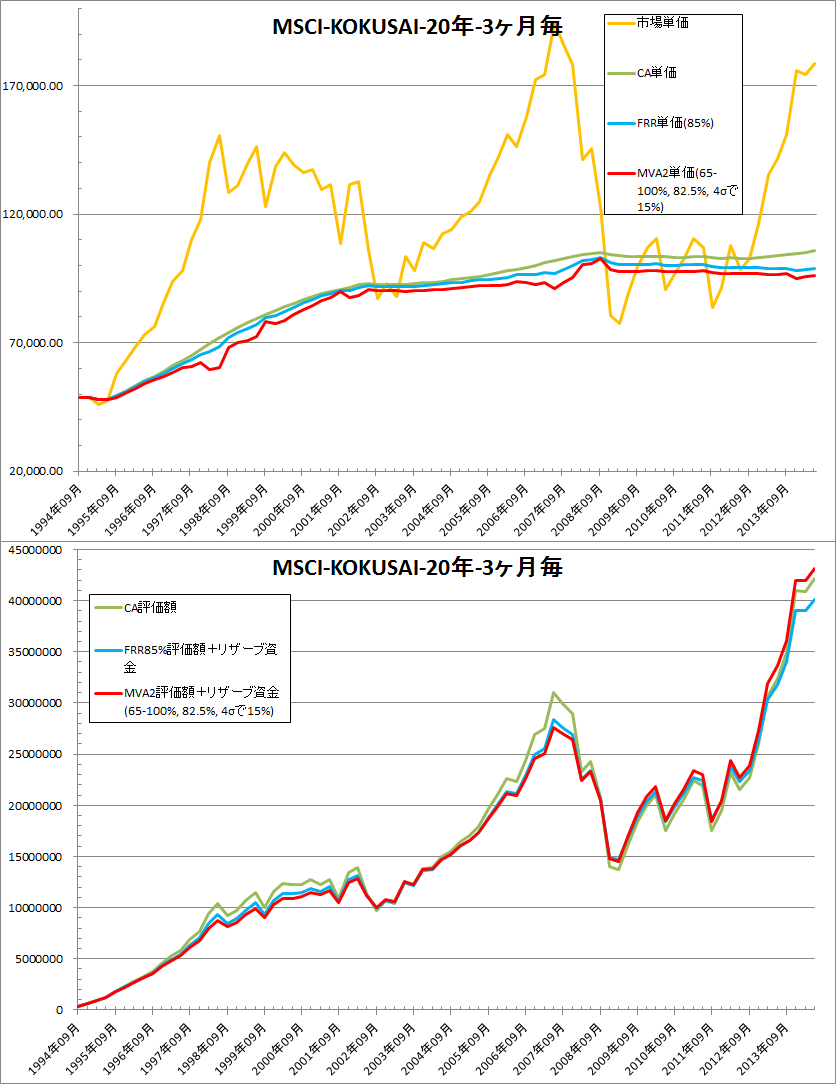

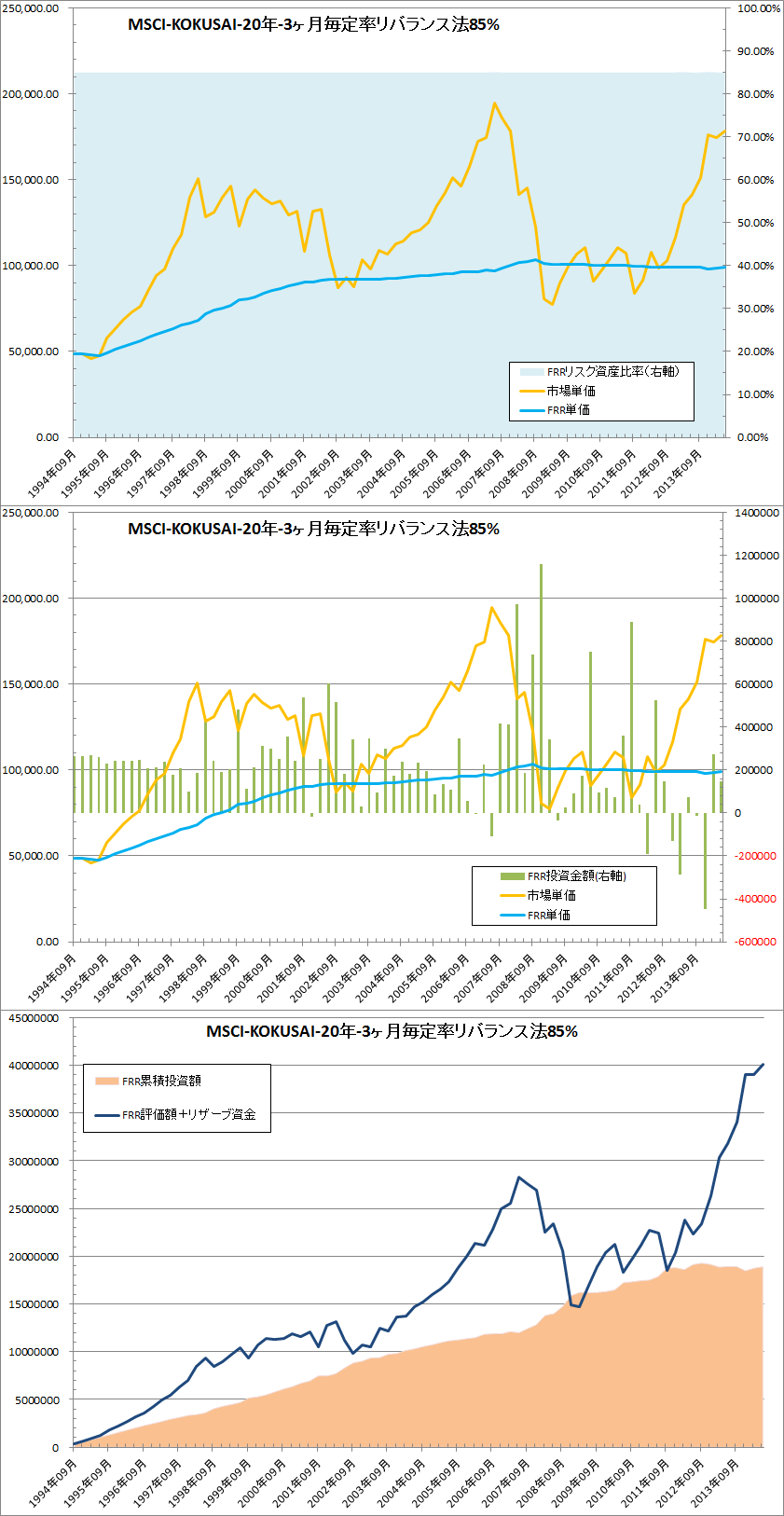

TOPIXでの比較

{kind=link}

{kind=link}

{kind=link}

MSCI-KOKUSAIでの比較

{kind=link}

{kind=link}

{kind=link}

考察

所感・気づいた点をまとめます。

- リスク資産の比率の変化がはまれば、効率(主にシャープレシオで見ています)は上がるが、はまらなければ効率が落ちる。つまり値動きと、ルール・パラメタが偶然マッチすればいい結果となるが、外れればフルインベストメントに負ける。普遍的に効果があるパラメタの設定は難しい。

- 自分の心地よいルール、パラメタを見つけることができ、納得して実践できればよいが、強いこだわり、信念がない場合は納得感の観点で、フルインベストメントのほうが望ましい。

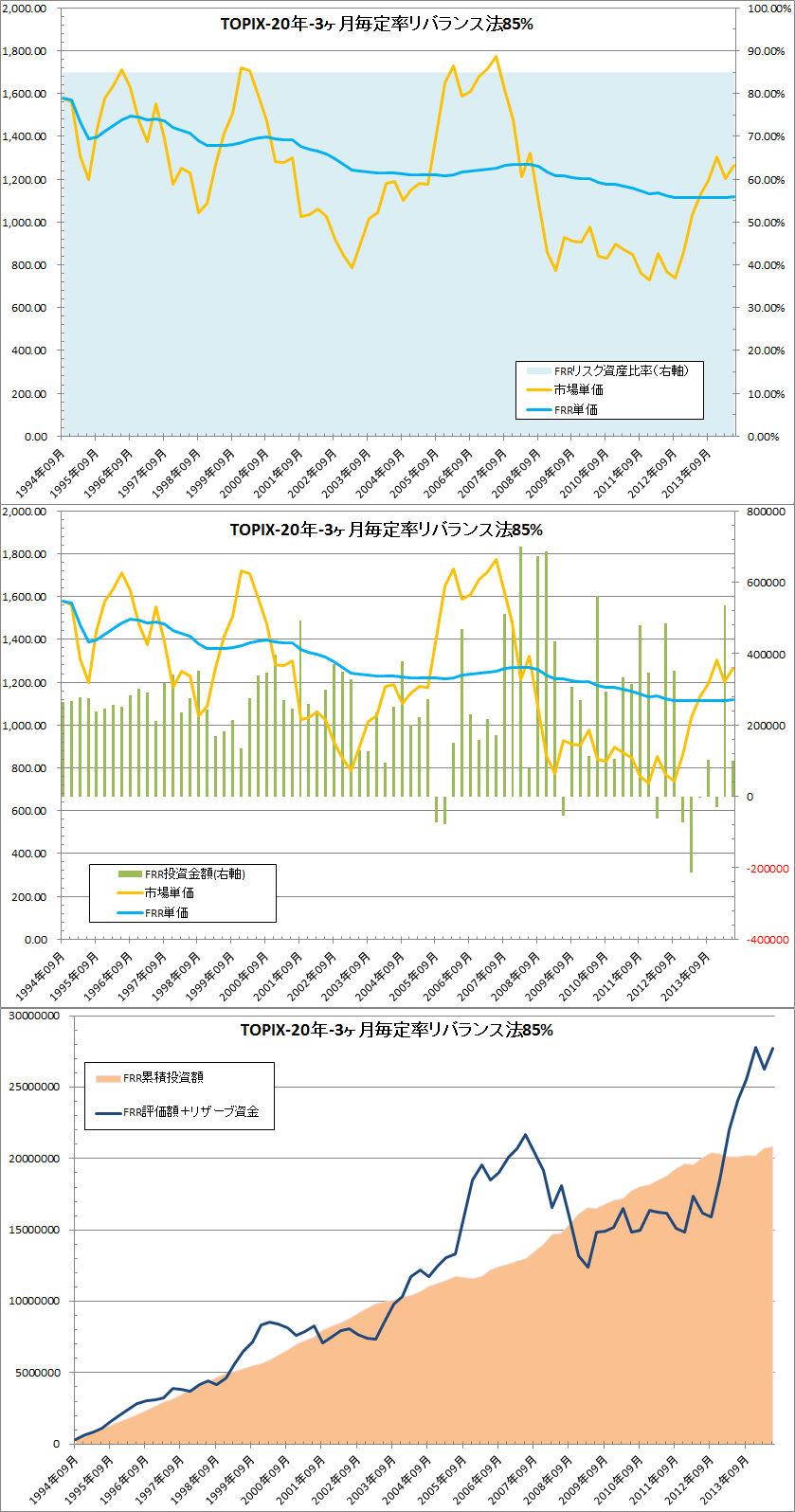

- 定率リバランス法の結果と比較すると、バリュー平均法の考え方のキモである「市場は過度に加熱したり、悲観的になったりする特性-ミーンリバージョンを利用する」の効果は一定程度認められる。

- TOPIXの場合、長期間市場が低迷したため、初期比率が低いものが、シャープレシオが高くなっている傾向が見受けられる。

- 修正バリュー平均法ver.2では、リスク資産と待機資金の比率を操作しているため、一度動かした比率を元に戻す明示的なきっかけがない点がネックになっている印象。逆方向の同程度の期待リターンからのずれがないと元の比率に戻らないため。たとえば、一度ドカンと4σ程度の下落があり、リスク資産比率が100%になった後、じりじりと値が戻るケース(平均からの逸脱が急激で、回帰がゆっくりだった場合)では、比率は元の4σの下落前の水準に戻らない。

- オリジナルのバリュー平均法は、(投資総額は考慮せず)リスク資産の評価額で制御しているためこの問題はない。毎回の投資でバリューパスに合わせることで平均への回帰が行われるため。

- 過去の値動きのデータを分析して、ミーンリバージョンの周期などがある程度一般化できるようであれば、大きな乖離で比率を一時的に変動→一定期間経過したら元に戻すといった単純なルールのほうが効果・納得感とも上がるはず。

- これまでは一つのリスク資産の検討のみ行ってきたが、実践では複数のアセットクラスからなるアセットアロケーションとの関係も考えていかなければいけない。

- リスク資産全体と待機資金の比率の制御という観点では、毎回の投資タイミングでリバランスしたうえで、リスク資産全体と待機資金の比率を制御することになる。

- 複数アセットクラスで構成されるポートフォリオならではの利用方法として、アセットアロケーションを一時的に変更するというアプローチもありうる(全体のリスク許容度の範囲内でという大前提のもと)。直近のリターン実績の期待からの乖離具合に応じてオーバーウェイト、ニュートラル、アンダーウェイトを制御するイメージ。

- 許容できるリスク範囲内でのフルインベストメントを基本とし、スパイスとしてバリュー平均法のエッセンスを数滴たらして気休めとする、というのが当面の実践としては現実的な印象。

自分はどうするか?

現時点で「当面はこうするかなー」というアイデアをまとめておきます。アセットアロケーションなど全体がまとまったら投資方針書の更新として改めて公開(宣言)する予定です。

あと9ヶ月間くらいは、リスク資産のランプアップ期間(無リスク資産からリスク資産への移動:高値づかみを避けるための気休めの時間分散)の予定です。

このフェーズでは、リスク資産への投資は3ヶ月毎に行います。投資タイミングで、各資産クラスへの投資金額を調整することにより、目標のアセットアロケーションに近づくよう、ノーセルでのリバランスを行うことにします。

ランプアップが完了して、定常的な積み立てフェーズに入ったら、毎月の収入から投資に向ける金額をリザーブ資金としてプールし、3か月に一度、リスク資産へ投資することにします。この時も同様にノーセルリバランスで目標のアセットアロケーションに近づくようにします。

そう、コツコツ投資日記のつばささん(@m_tsubasa)の、投資方針書<2014年版><追記あり>にある方法と一緒です。

投資のタイミングでノーセルでのリバランスを原則としますが、すでに確定させた大きな損失があるので(涙)、この損が損益通算できる間は、セルありリバランスにするかもしれません。

バリュー平均法については、引き続き修正バリュー平均法ver.2の延長線上で検討を続けます。

今回の検討の結果を踏まえて、リスク資産全体の比率の許容範囲を高い位置で狭く制限したうえで(たとえば90%-100%)、バリュー平均法のエッセンスを味わえるような方向性で検討する予定です。

リターン、投資効率(リスク当たりのリターン)の向上を目指して、というよりは、インデックス投資の退屈しのぎ、完全に市場のなすがままではなく、多少なりとも自分も工夫しているぞという満足感・納得感(大勢には影響を与えない範囲で、無力感に対するささやかな抵抗)を得たいという意味合いが強くなっています。

比率の範囲は高位で狭くすることは確定なので、心地の良い比率の変え方が検討のポイントになります。

ただ、バリュー平均法の検討については、ライフワーク的な長期テーマの位置づけとし、急いで結果をまとめることには執着しないことにします。

それよりも先に勉強・検討すべき項目が山積みなので、ウェイトをそちらに移す予定です。リスク管理、アセットアロケーション、リバランス、債券をはじめとする株式クラス以外のアセットクラス、為替などなど。

とはいえ、バリュー平均法には依然として魅力・可能性を感じていますし、ブログの主要テーマの一つでもあることから(成績を楽しみにしてくださっている方も多いと信じて)、サテライトポートフォリオとして、バランスファンド(世界経済インデックスファンド株式シフト)を使って、ごく少額ですがオリジナルのバリュー平均法を実践します。

こうご期待….