長期金利の低下(債券価格の上昇)のトレンドが続き、長期固定の住宅ローン金利も低下が続いており、現在借りている変動金利とほぼ同水準まできたので、全期間固定で借り換えることにしました。

借り換えにはコストがかかるけれど

今のローンを開始したのはおよそ3年前。人生二回目の不動産購入にあわせて組んだものです。

当座の金利支払い負担を軽減したかった&当座金利が上がりそうな気がしなかった(根拠のない素人のやまカンです)ので変動金利35年で借りていました。

しかし、昨今の長期金利低下にともない、するすると全期間固定金利が下がってきて、気づいたらその変動金利とほとんど変わらない水準になってしまったのでした。

他方、変動金利で借りていたにもかかわらず、適用金利はかわらない、新規契約分は下がっているにかかわらず=ダブルプライシング横行、今後もそう簡単に適用金利が下がりそうもない(短期プライムレートを下げるということになるので影響が大きいのでしょう)という状況です。

借り換えには、新たな借り入れに伴う各種費用(登記関連費用が大きい)がかかるものの、今固定にすれば、残り全期間を今の変動金利と同程度で固定できるという安心感は大きく、借り換えに踏み切ることにしました。

これから教育費が確実に嵩んでいくこと、自分の今後給与が良くて横ばいか下がっていくことが予想できるとなると、安心のためのオプション代としては安いもんだと思えてきたのです。

借り換え先はソニー銀行

何社か目をつけモニタリングしていたのですが、最終的に決めたのはソニー銀行です。決めてはなんといっても、保証料/団信保険料を含めた長期間固定金利が低いこと。長期固定を狙っているので通常の「住宅ローン金利プラン」です(もう一方の変動セレクト住宅ローン金利プランは、初期手数料高い代わりに変動金利が低いという商品)。

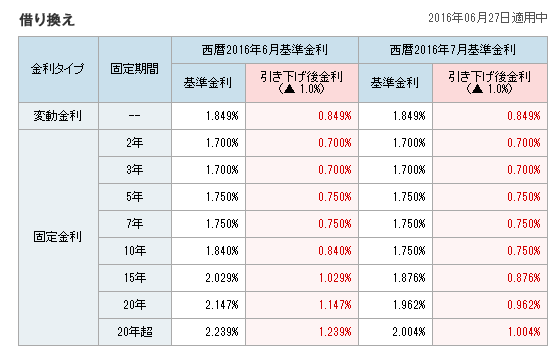

最新の金利は住宅ローン|ローンの金利一覧|MONEYKit – ソニー銀行で参照できるのですが、2016年6月27日時点では以下のような金利になっています。

固定期間20年超の7月適用金利が1.004%というのが光ります。6月の1.239%から大きく下げています。

ソニー銀行の場合は、WEB上の手続きで変動から固定できる&次の月の金利が、月の半ばでわかるので、はじめは変動金利で初めて、タイミングを読んで固定にするというのがおすすめだそうです。私もそれに倣う予定です。

ローンは借りた後も感度をある程度高く保ったほうがいい

住宅ローンは最初に借りるときはいろいろ調べて比較検討するものですが、いざ借りてしまうと意外に感度が落ちてしまうもの。しかし、今回のように少々の手間とコストで大きな安心感(リスク=ブレ幅を抑えられるという意味で)を得られるケースもあります。

変動金利、あるいは高い金利で固定されている方は一度再点検されてみてもよいかもしれません。低金利の恩恵を一番得られる方法だと思います。

おまけ:試してみたけどダメだったこと

実は、わたくし、ローンの借り換えの経験が結構豊富で、以前借り換えをしようとしたとき、「金利条件を変更するから借り換えの検討をとめてもらえないか」という提案を何度か受けたことがあります。

その記憶があったので、今回借り換え前に条件変更できないかをそれとなく打診してみたのですが、全然ダメ、交渉の余地全くありませんでした。もともとカツカツの変動金利なんでしょうね。