国内ETFの実質コストの計算方法をご紹介します。

交付目論見書と運用報告書を入手する

はじめに、計算したいETFの交付目論見書を入手します。運用会社のホームページから取得できます。

交付目論見書が入手できたら、「信託報酬率(税込)」を調べます。「委託者報酬率」と「受託者報酬率」に分割されている場合もあります。決算期間中に消費税率の変更があった場合には、比例配分して税率を決定し、信託報酬率(税抜)に乗じて信託報酬率(税込)を求めておきます。

次に、計算したいETFの決算短信を入手します。東証の上場会社情報サービスから入手可能です。また、大抵の場合、運用会社のホームページからも取得できるようになっています(三菱UFJ投信は、ホームページからダウンロードできませんでした)。

決算短信が入手できたら、「損益および剰余金計算書」から、「営業費用合計」、「受託者報酬」、「委託者報酬」を調べます。

実質コストの計算式

これらの情報が集まったら

実質コスト率 = 営業費用合計 / 期間中の純資産合計額の推計 = 営業費用合計 / (信託報酬額 / 税込の信託報酬率)

で、(概算の)実質コスト率を求めることができます。

投資信託の実質運用コストは、さまざまなインデックス投資ブロガーのみなさんがウォッチしていて発表してくださっているので、ありがたく参照させていただくことができます。

海外ETF(米国ETF)は運用会社から総経費率・エクスペンスレシオとして実際にかかったコスト率が公表されています。

他方、国内ETFについては、まだ、投資信託ほどは注目されていないようで、情報があまりありません。

国内ETFも、米国ETFのように、委託会社(運用会社)から、実績値として、統一した基準で計算された実質コスト率(総経費率)を公表するようにしてくれると、後述するように、誤解を招きやすい情報が流れることもなくなりますし、投資家のほうでわざわざ計算する必要もなくなり、公平に比較検討ができてありがたいのですが…。

もしかしたら、インデックスファンドの場合、コストが最大の競争軸となるため、販売側にとっては、コストを簡単に比較できるようになっているのは都合があまりよろしくないという事情があるのかもしれません。

分配金の課税コスト

課税口座にてETF/投資信託から分配金(普通分配金)が支払われた場合、分配金の20.315%を、税金(所得税・住民税)として納める必要があります。

課税は元本を上回る部分からの配当に相当する普通分配金のみが対象です。元本払戻に相当する特別分配金は課税対象となりません。ETFの場合は分配金はすべて普通分配金で、元本を取りくずす特別分配金は存在しません。

分配金に対する課税をコストとしてとらえるのは、厳密にいうと正しくありません。

- 非課税口座では課税されない

- 損益通算などで課税分を取り返すことができる

- 無分配ファンドの場合でも、売却時にはまとめて課税されるため、「分配金あり」と「分配金なし」の違いは課税のタイミングが変わるだけ

などがその理由です。

しかし、長期投資を前提した場合、課税タイミングの違いによる投資元本の減少と複利効果への影響は無視できません。分配金なしで運用して、できるだけ課税を後ろに繰り延べるほうが、複利効果の恩恵をより受けられます。

また、ETFは仕組み上必ず分配金を出さなければいけないことになっているのに対し、投資信託は、ある程度、分配金に対するポリシーがファンドにゆだねられています。

そのため、厳密にいえば正しくないことは承知の上で、分配金に対する課税をコスト率に換算して、ETFと投資信託を比較するための参考情報とすることには一定の意味があると考えています。

分配金の税金の概算コスト率は

分配金の税金のコスト率=1年間の1口あたりの分配金 x 税率の20.315% /1口あたりの評価額

で計算することできます。

分母の1口の評価額は、決算対象期間の期間中の評価額の平均を使うのが最も正確ですが、日次の平均を取るのは大変ですし手間がかかります。また、それぞれのファンドで決算期間も異なりますから、厳密にするなら決算の期間にそろえてデータを取得することも必要です。

計算の手間を考えると、期間を決めた12か月分の月終値の平均で計算した結果で十分だろうと考えます。

過去の市場価格時系列データはYahoo!ファイナンスで簡単に取得できます。

ご参考:誤解を招きやすい国内ETFの信託報酬等の表記

国内ETFの信託報酬

ファンド(投資信託・ETF)の信託報酬は、運用方式によって

- 当該ファンドの信託報酬

- 投資対象とする投資信託証券の信託報酬

に分かれているケースがあります。多くの場合、前者は規定された割合で厳密に支払が発生するのに対し、後者については上限で記載されていて実際の負担額は実績ベースで変化するようです。

目論見書や比較サイトで表示されている信託報酬率はこの両者を加えた値になっており、実質コストより高くなっていることがあるので注意が必要です。

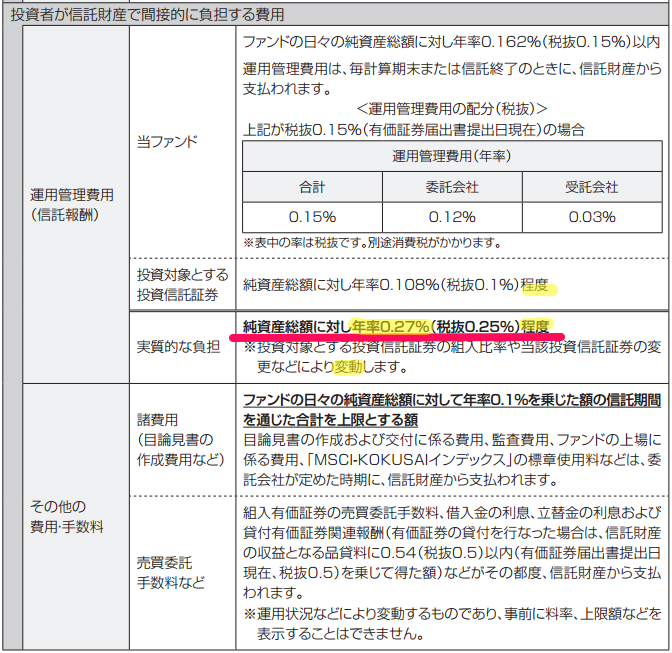

たとえば、1680 上場インデックスファンド海外先進国株式(MSCI-KOKUSAI) は、

実質的な負担:純資産総額に対し年率0.27%(税抜0.25%)程度

と記載されていますが、実際にかかったコストを計算してみると約0.21319%です(第4期=平成26年1月期 平成25年1月 21日~平成26年1月20日の実績で計算)。このコストには、当該ファンドの信託報酬、投資対象とする投資信託証券の信託報酬に加え、その他の費用・手数料も含まれています。

モーニングスターの公表している「信託報酬等」

こちらも上記の、目論見書上の信託報酬率が表示されているケースですが、モーニングスターのサイトは各ETFを便利に比較できるようになっていて利用されている方が多いので、具体的に見てみます。

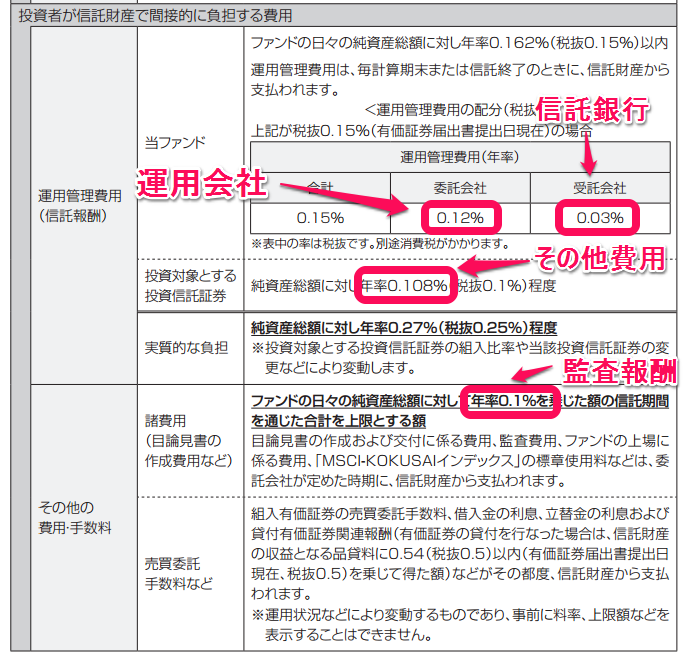

モーニングスターのページでは、各ETFについて、

信託報酬等(税抜):信託報酬以外の諸費用(監査報酬等)について、目論見書に値表記があるものを含みます。目論見書 値表記の有無により、「信託報酬等(税抜)」の単純比較はできません。

http://www.morningstar.co.jp/moneyschool/term/fund.html#03 より

というデータを公表していますが、これは、運用実績にもとづいて算出された実質コストではなく、目論見書に記載されている範囲でわかるコスト合計なので注意が必要です。例えば、コード:1680 上場インデックスファンド海外先進国株式(MSCI-KOKUSAI)について、信託報酬等(税抜)が0.34259%と記載されています。

モーニングスターの1680についての計算の内訳は、このページにあるように

信託報酬等(税込)0.37%=運用会社報酬0.13%+信託銀行報酬0.03%+監査報酬0.10%+その他費用0.11% 信託報酬等(税抜)0.34259%=0.37% / 1.08

とのことです(サポートに問い合わせてみました)。

日興アセットマネジメントの発行している1680の目論見書を確認してみると

となっており、たしかに整合しているようです。

ただ、我々が主に気にすべきなのは、実際にかかった費用・かかる費用であり、これは前述のとおり約0.21319%です(第4期=平成26年1月期 平成25年1月 21日~平成26年1月20日の実績で計算)。

モーニングスターの計算方法による値はあまり参考にならないのでご注意ください。