補足(2015年2月8日)

諸兄より、さまざまなコメントやアドバイス、ご指摘をいただき、この記事で書いていることは妥当ではないことがわかりましたので、記事の冒頭で訂正させていただきます。

この記事では、インデックスファンドに対して、リターンの多寡をもって「勝ち」「負け」を判定していますが、これはインデックスファンドの評価方法としては全く妥当ではなく、「1680/1681がボロ負け」とすることも妥当ではありません。

インデックスファンドは「ベンチマークとして定めたインデックスに、いかに追従できているか」で評価されるべきもの。リターンの多寡で競うのはインデックスファンドではなく、アクティブファンドです。

今日までの、諸兄の多大なるご尽力により、近年、日本でのインデックス投資環境目覚ましい進歩を遂げてきました。

しかし、依然として

- ベンチ―マークの配当の有無が明確になっていない「インデックスファンド」が存在すること

- リターンが上振れする分には喜ぶ投資家

など解決すべき問題が残されているのもまた事実のようです。

インデックスファンドのベンチマークが明確に規定されること、そして、ベンチマークにきっちり追従できているインデックスファンドを褒め称えられる投資家=ベンチマークを上振れしたとしてもそれは望ましくないことといえる投資家の態度があるべき姿と理解するに至りました。

微力ではありますが、わたしも、このような、よりよいインデックス投資環境の実現のために、貢献していければと考えています。

以下の記事本文の今後の扱いについては現在検討中です。

補足(2015年2月8日)おわり

2014年9月は3ヶ月に一度の積み立て投資を実行月のため、投資方針を再確認・見直しています。

その過程で、投信で手堅くlay-up!のじゅん@(@junatmark)さんの

を拝読しまして、商品(ファンド)によってトータルリターンに結構差があること、運用コストの差だけでは説明できなさそうという点が気になりました。

また、私は投資方針書 2014年6月27日にも記載した通り、国内ETF(1306, 1680, 1681)を使うことにしています。念のため、これらがどのあたりに位置しているのか、どのくらい投資信託より有利なのかを把握しておこうかなくらいの、かるい気持ちで調べてみたのです。

すると…なんということでしょう!

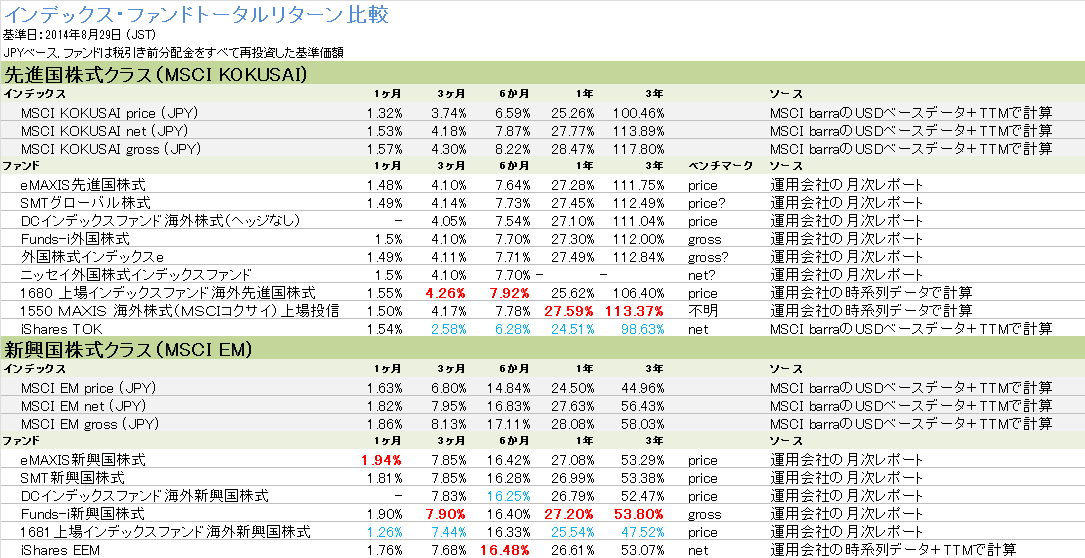

投資信託より運用コストが安い日興アセットマネジメントのETF(1680, 1681)が、すべての投資信託にトータルリターンでボロ負けしているではないですか!

私は、何が何だか全く理解できなかったため、すぐに日興アセットマネジメントに問い合わせて確認しました。

この記事では、日興アセットマネジメントからの回答と、1680, 1681以外のETFを含めた、各ファンド(投資信託とETF)のトータルリターンをまとめています。

各ファンドのトータルリターン比較

MSCI KOKUSAI(日本を除く先進国株式)およびMSCI EM(新興国株式)のインデックスと、当該インデックスに連動することを目指す、投資信託、国内ETF、米国ETFの1か月、3ヶ月、6か月、1年、3年のトータルリターンをまとめました。

計算の前提など

MSCIの各インデックスは、配当の再投資方法別に、price, net, grossの3種類が提供されているのでそれぞれを掲載しています。

- priceは配当の再投資なし

- netは配当に対して外国居住者向け税率で課税、源泉徴収後に再投資(租税条約がない国に居住している人を想定した課税後の再投資)

- grossは配当を課税なしで再投資

となっているようです。

grossは税なしで再投資した場合のトータルリターン、netは租税条約がない外国居住者向けの税率で源泉徴収後に再投資した場合のトータルリターンなので、通常、再投資すればgrossとnetの間に入ると把握しておけば十分だと考えます。

MSCIのインデックスの構成の詳細については、時価総額別のリスクの分析―等金額ウェイトインデックスに向けてをご参照ください。

ファンドについては、税引き前の分配金をすべて再投資した、基準価額のトータルリターンで計算しています。

月次レポートなどで、運用会社からトータルリターンが公表されている場合はその値をそのまま採用しています。

公表されていない場合は、分配金を当月末の基準価額に加えて、税引き前分配金再投資後の基準価額としてその後のリターンを反映させていっています。これが、ファンドで行っている計算方法と全く同じかどうかは少し自信がありません。今回の私の計算方法では、基準価額が増えることによる信託報酬増加分等が控除されていません。

ETFは、その仕組み上、基準価額(本来の価値)と市場価格(取引価格)という2つの価格(連動目標インデックスを含めると3つの価格)がありますが、この記事では、ファンドのリターンパフォーマンスが関心事なので、基準価額のみを対象とし、市場価格については一切触れていません。

ETFの基準価額、市場価格については、投信フォーカス ETFに関わる3つの値段、市場価格は指数値には一致せず – 注目の投信(第106回) – 投資信託などが参考になります。

ETFの基準価額と市場価格は乖離することがあるという宿命ともいうべき問題があります。この問題については、たとえば梅屋敷商店街のランダム・ウォーカーの水瀬ケンイチ(@minasek)さんの国内ETFの「基準価額と市場価格の乖離」(2014年8月末時点)、フロンティア株はまだアカンかやそこからリンクされている記事などが参考になります。

インデックスの為替換算、ファンドの基準価額は、すべて日本国内ファンドでの計算方法にそろえています。MSCI KOKUSAI, EMとも外国株式クラスのため、日本籍ファンドの基準価額は、前営業日の海外市場の終値と、当日の三菱東京UFJ銀行の対顧客電信売買相場の仲値(TTM=売相場と買相場の平均値)の為替レートを使って計算されます。基準価額決定、約定確認のタイミングは? | 投資信託 | 楽天証券にある図を見るとイメージしやすいです。

具体的な計算方法の詳細については、機会があれば、また後日、別の記事でご紹介する予定です。

各期間で最もリターンの良かったものを赤字ボールド体、最もリターンの悪かったものを青字にしています。

ベンチマークの列は、連動目標がprice, net, grossのどれなのかを、ファンドから公表されているベンチマークデータから推測した結果です。末尾に「?」(クエスチョンマーク)がついているものは、算出したインデックスから多少ずれがあったものです。

考察

- MSCI KOKUSAI(先進国株式)では、TOKがひどいが、1680も1年、3年ですべての投資信託ファンドに負けている。もう一つの国内ETFである1550は投資信託ファンドに勝っている。

- MSCI EM(新興国株式)では、1681がすべての投資信託ファンドに、ボロ負け状態。

- TOK, 1680, 1681はあまりに悲惨な結果なので、何か見落としがないか何度も確認したのですが、今のところ問題なさそう・・・。なにかお気づきの点があればご教示ください。

- 投資信託ファンドは、price(配当なし)インデックスをベンチマークとしているものが多いが、実際のところ、基準価額はpriceインデックスを上回っている。

- 分配金なしの投資信託はちょっと無理そうですの記事で引用したように、「公式なベンチマークは配当なしインデックスだが、実運用上では配当込みを意識している」というファンドが多いためと思われる。

- 日興AMの1680、 1681は、トータルリターンがprice(配当なし)にほぼ追従できている。インデックスファンドのKPIがトラッキング誤差の小ささ、すなわち、いかにベンチマークに追従するかであることを考えると、優秀と言えるのかもしれないが…。

- ファンドからの分配金がないのに、配当なしインデックスに追従しているということは、本来であれば受け取れるはずの、ファンドが投資している資産からのインカムゲイン相当が消えている、ということでもあり理屈が合わない。

- 配当ありインデックスをベンチマークにしているファンドのなかでも、netのもの、grossのものとまちまちなのが興味深い。

コストの安いETFが、投資信託ファンドにボロ負けしている理由が全くわからなかったので、検索してみたところ、すでに、インデックスドライバーのRockyさんが、インデックスファンドと国内ETFの累積騰落率差(新興株)などの記事で同様の問題を指摘されていることがわかりました。ただ、ETFが投資信託に負けてしまう理由、その他のETFはどうかまでは言及がないようでした。

同じprice(配当なし)をベンチマークにしている投資信託に負けていること、インカムゲイン相当分が分配されているわけではないことなどから、1681のベンチマークがprice(配当なし)であることに理由を求めることはできないと考えます。

日興アセットマネジメントに問い合わせてみました

どういうことなのか、さっぱり見当がつかなかったため、日興アセットマネージメントの問い合わせ窓口に電話して聞いてみました。調べてくださって、折り返しの電話で回答をいただきました。要旨は

- 1680, 1681は、先物商品を中心とした運用で、配当なしのインデックスに連動することを目標としていて、問題ないレベルで連動できている。

- 比較対象としている投資信託は、ベンチマークである配当なしインデックスから(上方に)乖離しており、このトラッキング誤差がリターンパフォーマンスの差として表れている。

- 1680, 1681は先物中心運用のため配当入金がないのに対し、現物運用のファンドの場合、配当が再投資される点が一因だろう。

- 先物商品は配当を織り込んで価格が変動するがインカムとしてファンドには入ってこない。

- 「つまり先物運用は、リターンパフォーマンスの点では現物運用にかなわないということか?」の問に対しては「そういうことになる」との回答。

- 先物運用にも銘柄入れかえがしやすいなどメリットはある。

でした。

つまり、リターンパフォーマンスの差はファンドの運用方法の差に起因していて、1680, 1681は先物運用ゆえ、リターンパフォーマンスでは現物運用にかなわない、ということのようです。

先物運用でコストが下げられる、でもトータルリターンでは現物運用にはかなわないとなると、目的と手段がひっくり返ってしまっていて、本末転倒な気がしないでもありません。

ETFの運用方法については、東証のETFの仕組みは?がわかりやすいです。

1680, 1681が先物運用とした経緯などについては、インデックス投資日記@川崎のkenz(@kenz08)さんの上場MSCIコクサイ株(1680)、上場MSCIエマージング株(1681)について | 日興アセットETF勉強会や梅屋敷商店街のランダム・ウォーカーの水瀬ケンイチ(@minasek)さんの日興アセット・東証とのETF勉強会に参加。国内ETFの「市場価格と基準価額の乖離」主因が判明!に情報があります。

まとめ

運用の仕組み上、さらに、これまでの実績でも、現状の日興アセットマネジメントのETF(1680, 1681)には、よりコストの高い投資信託に、リターンパフォーマンスでかなわないという問題があることがわかりました。

自分は、この問題が解決されるまでは1680, 1681は避け、ほかの商品を使うことにします。

それなりに投資資産を集めている、インデックスファンドであれば、トラッキング精度には大きな差はないと思い込んでしまい、ベンチマーク、トラッキング誤差、トータルリターンなどにあまり注意を払わず、コストだけで選んでしまっていたのが敗因でした。

今後はコストだけでなく、トータルリターンなどより多くの観点で商品を比較することにします。

投資環境をよりよくしていくためには、各社が様々な知恵や工夫を凝らして開発・改善した商品を競わせ、投資家も含めて切磋琢磨していくことが何よりも重要と考えています。なにとぞ、現状の分析およびご対応・改善をお願いしたいです。

日興アセットマネジメントのみなさまへ

この記事は、ご回答いただいた内容をブログで紹介させていただく旨電話口にて了承いただき、いただいた回答と、公開されている各種情報をもとに作成しております。

正確な情報となるよう努めておりますが、事実誤認、誤り、ご意見、ご提案などありましたら、是非ご連絡いただければと思います。確認のうえ訂正・変更・追記など対応いたします。

注意・免責事項

この記事を含め当ブログにて、最新かつ正確な情報をおつたえするように努めておりますが、その完全性・正確性・有用性について保証するものではありません。各自の責任と判断のもとにご利用下さい。万一、これらの情報を利用されたことによって損害が生じた場合があっても、当方は責任を負いかねます。

補足(2014年10月1日 23:17)

この記事を公開してから、さまざまなご意見・コメントをいただきました。

いただいた意見、コメントから、各インデックスのベンチマークと基準価額の関係に、こんなに根が深い問題がひそんでいることを始めて知りました。また、自分とは違う立場の人にとって、特にETFでは、透明性が確保されていて、フェアな運用が重要であることも新しい発見でした。

このような新たな気づきを得つつ、もしかしたら私は開けてはいけない扉を開いてしまったのかもとか、この記事で公開した内容は自分のなかだけに留めておくべきだったかなとか、公開するにしてももうすこしおだやかな書き方ができなかったかな、などと少々後悔しております。

とはいえ、この記事を読んでいただいた方に、正確でない認識を与えたままになってしまうのは本意ではないので、元気をふりしぼって、誤解させてしまいそうな点、私の現在の認識について補足させていただきます。

この記事でお伝えした事実は、

- 日興アセットマネジメントが運用している国内ETF1680、1681は、それぞれMSCI KOKUSAI, EMの配当抜きインデックスに連動するよう運用されているインデックスファンドである※1

- それぞれ、実績としてベンチマークとしているインデックスにきちんと連動できている

- 他方、1680, 1681は、それぞれMSCI KOKUSAI, MSCI EMをベンチマークとしているインデックスファンドと比較して期間別トータルリターンの面では劣後している

- 1680, 1681を含め、それぞれのインデックスファンドのベンチマークが明示されていない(MSCIのprice, net, grossのどれなのか)ものが多い

- 日興アセットマネジメントのコールセンターに問い合わせたところ、「他のファンドはベンチマークを上まわっている=トラッキングエラー」、「トータルリターンの差は運用方法に起因している」という主旨の回答を得た※2

です。

以下の注釈は誤解を避けるために今回加えた、補足の補足です。

- ※1 配当抜きインデックスがベンチマークであることは、交付目論見書上では確認できず、コールセンター担当者との会話および、二次情報ともいえる基準価額時系列データに記載されているベンチマークインデックスから判明しました。

- ※2 私自身は、このロジック自体はまだ理解できず納得できていないが、その旨告げられました。

これらの事実を目の当たりにした、個人投資家見習いである私は、調査や思慮が足りておらず商品選定が甘かった、もうすこしいろいろな観点で調べ特性を理解して判断すべきだったと意識をあらためました。それと同時に、現状の1680, 1681は、私の資産形成の用途には合っていないので、当面は使わないほうがよいと判断しました。

少なくとも、私は、「配当なしインデックスをベンチマークとしていて、分配金を含めたトータルリターンはきちんとベンチマークに連動できています」という商品に魅力を感じることはできません。「配当に相当するリターンはどこにいってしまったの?」と素朴に疑問に思います。

コストを控除した分くらいの配当由来のリターンを期待することは、それほど不遜ではないと理解しています。

ベンチマークのインデックスの種類について、陽には触れず本音と建前をつかいわけてお茶を濁しているインデックスファンドが、健全ではなく誉められたものでないことは理解しました。

でも、そのようなファンドであっても、多くは実績として安定して配当込みインデックス(net)に近いリターンを実現できている、というのも今回わかった事実です。これからどうなるかはもちろんわかりませんが。

許容できるリスクの範囲のなかで、背負ったリスクあたりのリターンをできるだけ高めたいと考える、しがない小市民である私は、自分の目的に一番効果的な手段として、これらのファンドを選ばない手はないという判断に至りました。

私にとって、インデックス投資の真理を追及する、とか、なにかの徳を高めることなどは目的ではないですし、私自身そんなに高潔なふるまいがとれるほどできた人間ではありません。残念ながら。

あと、もしかしたらこれも誤解されているかもしれないので念のため補足いたしますが、私は、インデックスファンドに、なんでもいいからとにかく高いリターンを期待している、というわけではないことは是非ご理解いただきたいです。

例えば、運用に相応のコストがかかっているにもかかわらず、配当込みインデックス(net)や、さらには、grossを上まわるリターンをあげるインデックスファンドは、多いに警戒すべき対象であることは、さすがに私でも理解できます。

私は、目論見書などで陽に宣言していなかったとしても、事実上、当然期待してもよいリターンをベンチマークとして意識して運用されていて、実績としてそれに近い成績を残しているものがあるのであれば、それを選びたいです。くりかえしになりますが、それほど高潔な人間ではないので。

ここでの「当然期待してもよいリターン」として、配当抜きインデックスは、私にとって満足のいくものではありません。心地よいのは、netインデックスからリーズナブルなコストを控除したくらいでしょうか。そして、インデックスファンドにこれを求めることはそれほど卑しいことでも、恥ずかしいことでもないと思っています。

このあたりの判断は人それぞれの価値感に大いに依存するということも理解しているつもりです。

「ベンチマークは配当なしインデックスで、トラッキングエラーものすごく小さいです」のほうにより価値を見いだす人は当然いるでしょう。

ただ、私はこのタイプではなかったです。

ここからは、日興アセットマネジメントや、先物に関しての誤解を避けるための補足になります。

先物中心に運用しているファンドがすべてダメかどうかはわかりません。事実として、1680, 1681のこれまで実績がこうだったというだけであり、1680, 1681も、これからどうなるかはわかりませんし、他に先物中心で運用するファンドがあったとして、それがどのような実績を残すのかどうかはそのファンド次第です。

まず、リターンについては、理論上、先物と現物のどっちが有利・不利ということはありえないと理解しています。株式指数先物の価格は、金利や、配当利回りなどを折り込んで形成されるものであり、原則プラス、マイナス両方向のリターンが折り込まれているためです。

また、先物運用があきらかに不利な運用方法であることがわかっているならば、そもそも、最初から日興アセットマネジメントが運用手法として採用するわけがありません。能力・知識・経験が豊かな専門家が、いろいろ考えトレードオフをして選択した運用方法なのですから、それなりの勝算をもっているはずです。

運用方法決定の背景については投信ニューフェース 『上場MSCIコクサイ株』『上場MSCIエマージング株』(日興AM) に詳しいようです。

日興アセットマネジメントが運用するファンドがすべてだめ、ということもあたりません。くりかえしになりますが、今あるのは、これまでの1680, 1681の実績がこうだったという事実です。

この記事で、MSCI KOKUSAIに連動する投資信託ファンドとして取り上げた「DC インデックス海外株式(ヘッジなし) 」も日興アセットマネジメントが運用しているファンドです。

これも目論見書ではベンチマークインデックスを明らかにしてないようですが、二次情報から配当なしのpriceをベンチマークとしていることが推測できます。

このファンドの期間別のトータルリターンは、実績として、配当込みインデックス(net)にほぼ連動しており、トータルリターンの比較では、細かな差はあるものの、概して他のファンドと遜色のないパフォーマンスを示しています。

ETFについても、日興アセットマネジメントは1680, 1681以外のファンドを数多く運用しており、それらがどのような実績を残しているかについてはそれぞれを調べてみないとわかりません。

この記事で見た1680, 1681のこれまでの実績をもって、先物中心に運用しているファンドや、日興アセットマネジメントの資産運用能力を判断するのは全く適切ではありません。

以上、とりとめなくなってしまいましたが、私の考えを書き出してみました。

補足(2015年02月03日 21:43)

本記事では、「期間別リターン」だけでもって1680/1681のリターンがどうやらほかのファンドと異なるようだ、と分析しています。

後日、以下の記事で、改めて精密に、MSCI-KOKUSAI(MSCI-コクサイ)、MSCI-EM(MSCI-エマージング)を連動目標とする主要インデックスファンドのトラッキングエラーを分析しております。

よろしければこれらも合わせてご覧ください。

コメント

こちらも大変参考になり、ありがとうございます。

僕もじゅんさんの記事に触発されて比較表を作成しましたが、

こちらの記事でETFの事情がよく分かり、大変参考になりました。

気になるので、こちらでも他のアセットクラスで、

同様の比較をしてみたいと思います。

ありがとうございました。

先物商品は配当を織り込んで価格が変動すると言っておきながら、「先物中心運用のため配当入金がないのに対し、現物運用のファンドの場合、配当が再投資されるため、先物運用はリターンパフォーマンスの点では現物運用にかなわない」という説明をするのは明らかにおかしい。もう一度、電話して確かめてみるべきだ。

確かに先物には配当はない、だがその分(と金利を調節した分)だけ安くスタートしSQで現物と一致する。12限月の先物と、3限月の先物の値段が異なるのは主にそのためだ。(12限月だと残り3ヶ月しかないので3ヶ月分の配当の分だけ現物より安い。3限月だと6ヶ月あるので6ヶ月もの配当の分まで現物より安くなっている。)

(金利を無視し、)現物の価格がずっと100で変わらず、3ヶ月ごとに12.5の配当が入ってくるとすれば、先物は80からスタートし3ヶ月後のSQで100で清算される。そしてまた、3ヶ月残の先物は80でスタートするのだ。複利効果なども含めて理論的にはどちらで運用しても同じになる。

もちろん実際には理論値とずれることがあるので現物と先物のリターンが一致することはないが、先物が一方的に不利だということはあり得ない。むしろやはりコスト面で有利なはずである。

世界株のように複雑なものが対象のパッシブ運用はコストが大きいために、配当込みインデックスのような机上の計算より運用成績は劣る。また、先物もその劣ったものとの裁定となるのでやはり運用成績は机上のインデックスより劣る。

このパフォーマンスの劣り方は配当とは本来関係が無いが、とりあえずパッシブということで配当なしインデックスを対象にしているのだろう。配当分の余裕でコストを打ち消せれば、という発想なわけだ。

逆に、配当込みのインデックスに追随しているファンドの方は、コストによる劣りの分をリスクを取ることで稼いで何とかしようとしている。世界株のインデックスは構成銘柄も多く、全ての株をインデックスウェイトで持つことはどだい出来ない。だから、もともと少ない株でインデックスを真似るというリスクを取っている商品であり、そこを出来るだけ上手くすることで小さな、でもコスト分を取り返せるアルファを狙っているわけである。それが今のところ上手く機能しているのだと思われる。

最初読んだ時は、「先物で運用すると配当分損するのか、初めて知った」って感想だったのですが

よく考えるとやっぱり違うんじゃないかと思いました。

日本株の例(数字は全て仮、金利は無視)でいくと

【現物運用】

9月1日に日経平均(現物)を16000円で購入→9月権利落ち日に配当落ち100円

→10月1日に日経平均が16000円なら、保有現物株の評価益は0円、配当分が100円の計100円分の利益。

【先物運用】

9月1日に9月限先物を16000円(金利無視のため指数と同値段)で購入→10月物に即ロール、15900円

→10月1日に日経平均が16000円なら、12月物も16000円。評価益が100円分。

という事で金利を無視している分、多少雑な計算ですが、配当落ち日を挟んでも利益(そして資産額)は現物運用、先物運用同じになるんじゃないかなと。

話の流れからすると、【「つまり先物運用は、リターンパフォーマンスの点では現物運用にかなわないということか?」の問に対しては「そういうことになる」との回答】と即答できるほど、窓口の人に知識はないと思われるんですがどうなんでしょう(つまりウッカリ言っちゃった可能性)。

上記のように先物運用でも配当の影響はない気がするんですが、でも「配当なしのインデックスに連動」してるんですよね…未だ頭が混乱中。

MTさん

はじめまして、たろけんです。

> 逆に、配当込みのインデックスに追随しているファンドの方は、コストによる劣りの分をリスクを取ることで稼いで何とかしようとしている。

についてですが、僕の方でもパフォーマンスを調べてみましたが、

過剰なリスクを取っている、と結論づけるまでは行かないようです。

データによれば、基準価格が配当込みベンチマークに対して、

概ねコスト+α分、劣後しているようです。

運用方針については、古いですが、例えばSMTファンドについて

とよぴ〜さんのブログの記事

http://toyop.net/?no=553

の中で、実質的に配当込み指数に連動することを目標とし、

分配金は極力出さない旨の回答があったと書かれています。

以上、データ+定性的な情報から(少なくともSMTは)、

配当込み指数に連動する運用を志向しているのだと

推察されます。

まず分配金は基本的に関係無い。リターンは純資産に対して考えるものだから。

コスト+α劣後しているということだが、世界株のようにパッシブであろうとコストの掛かる資産にしてはその劣後が小さいということ。だからこそ先物パッシブと差が開いている。これはインデックスに入っているが買わない銘柄、およびその結果起きる他銘柄のオーバーウェイトを利用してアルファを取れているから。別にこれは世界株でなくても、日本株のインデックスファンドでも普通に行われていること。インデックスの銘柄全部をインデックスのウェイトで買うのは、225でさえ難しい。どうしてもアンダーウェイトとオーバーウェイトが出来てしまうが、それだったらその僅かなアンダー・オーバーでも利益を出そうとするのがファンドマネジャーの性である。GPIFのように本当にインデックスウェイト通りに購入でき日々の資金流出入が無いところ以外では、パッシブ運用は思われている以上に難しく、ノウハウのいるものであることを理解して欲しい。

MTさん

返信ありがとうございました。

> インデックスの銘柄全部をインデックスのウェイトで買うのは、225でさえ難しい。

確かにそのとおりだと思います。

普通に考えても、各銘柄の時価総額割合きっちり、

とするのは難しいでしょうし、実運用上も困難だと思います。

どのように「アクティブな」利益が出ているのか興味は尽きませんが、

いずれまた調べてみたいと思います。

こちらの記事を読んで、私も書いてみました。

http://minkabu.jp/blog/show/638580

結論から言うと、外貨建て先物運用って、構造的にトラッキングエラーが入りやすいのでは、ということです。

まだまだ、考察が足りないので、後日追加の記事を書きたいと思っていますが。。

1か月、3ヶ月、6か月、1年、3年のリターンを調べてらっしゃいますが、毎日のトラッキングエラーと、株と為替の変化を重ね合わせれば、何か傾向がつかめるんじゃないか、と思います。

まずは、問題を単純化して、S&P500に連動する1547について調べれば、いいんじゃないでしょうか?

おそらく、1547のパフォーマンスも悪いと思います。

骨の折れる調査ありがとうございます。

多くのインデックス投資ブロガーさんの記事には頭が下がります。

私は1680・1681を長らく保有しております。

先物運用でも理論的には配当分のリターンを得られるはずであること

配当に対する現地源泉課税を逃れられること

運用コストが低いこと

の3点から、喜んで保有しておりましたが、

実際に計ってみるとうまく運用できていないのかもしれませんね。

実際に計測しないで放置してました。。。

あまりにも配当込みインデックスと運用成績との差が大きいので

この記事はかなりショックでした。

もしかしたら何か計算対象に抜けがあり、それほどの問題がないのかもしれませんが、

モヤモヤした状態を解消した方が、これからの投資継続に耐えられそうなので

多少の税コストを払ってでも、ポートフォリオを見直そうと思います。